金融機関や貸金業者の審査に落ちて融資を受けられない人は、生活サポート基金でお金を借りるのが最適です。

生活サポート基金は困窮者の生活を立て直す目的があり、多重債務者や金融機関の審査に落ちた人を対象に融資をおこなっています。

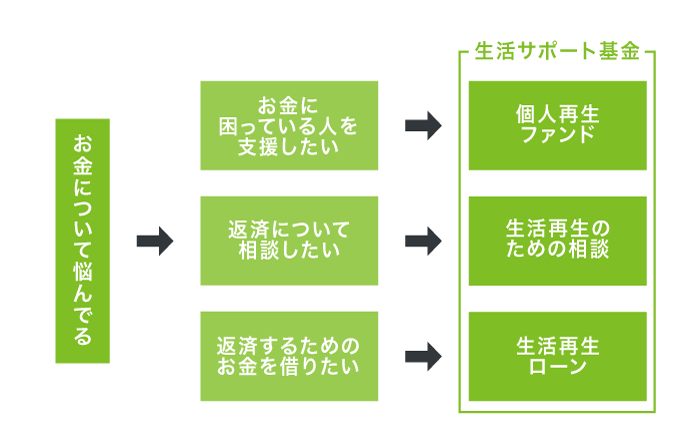

- 生活サポート基金はどこからも借りられない人でも融資を受けられる

- 生活再生ローンは生活費やローンの返済に必要な資金を借りられる

- 審査で重要視されるのは生活を立て直す意思があるかどうか

- 申し込みには連帯保証人が必要なのであらかじめ許可をもらっておくのが最適

ただし生活サポート基金は、一般社団法人及び一般財団法人に関する法律に基づいて運営している社団法人です。

銀行法および貸金業法を遵守する金融機関や貸金業者とは審査基準が異なりますので、あらかじめ条件を確認しておきましょう。

生活サポート基金の審査に通過できる条件やお金を借りる流れについて、初心者にもわかりやすく解説していきます。

目次

生活サポート基金とは困窮者が生活再建するための支援をする団体のこと

生活サポート基金とは、多重債務やローンの返済などでお金に困っている人の生活の救済を目的とした一般社団法人のことです。

個人が抱えている資金の悩みを解決し、生活をリメイクするという理念を掲げて2005年に設立されました。

生活サポート基金は、困窮者が貧困に陥った原因の問題解決と資金の貸付をおこなっています。

そのため金融機関や貸金業者で審査に落ちた人でも、お金を借りることが可能です。

生活サポート基金の具体的な事業内容を以下にまとめましたので、参考にしてください。

| 事業 | 活動内容 |

|---|---|

| 生活相談事業 | 融資相談や債務整理などの悩みに応じて解決策を提案する |

| 個人再生ファンドの運営事業 | 生活困窮者へ融資をおこなうための原資を募集する |

| 生活再生資金の貸付事業 | 生活に困っている人に生活再生ローンなど独自の貸付をおこなう |

独自の貸付事業で利用者の金銭面を支援するだけではなく、個人が抱えている悩みを解決してもらえる相談事業があるのも生活サポート基金の特徴です。

相談事業では相談員による手厚いサポートを受けられるため利用者も多く、人手不足で採用情報が掲載されているケースも少なくありません。

市民の生活を支えることを目的とした生活支援ファンドも企画しており、貸付対象の幅を積極的に広げようとしている旨がわかります。

ただし生活サポート基金は生活困窮者の融資に特化しており、生活に困っていることを表明できなければお金を借りられません。

そのため生活に困っている証拠がない場合は、消費者金融や銀行などの金融機関でお金を借りるのが最適です。

一般的な金融機関で融資を断られた人は、生活サポート基金の生活相談事業に相談してアドバイスをもらいましょう。

生活相談事業では家計状況に合わせて最適なアドバイスをしてもらえる

生活サポート基金の生活相談事業では、債務や低所得といった家計状況に合わせて現状の問題点や今後の課題などをアドバイスしてもらえます。

一般社団法人 生活サポート基金は、ご相談にいらした方のお悩みや状況に応じて、生活の再生のための方法を一緒に検討・ご提案します。

引用元:生活再生のためのご相談-一般社団法人生活サポート基金

生活サポート基金には個人の生活を維持向上する目的があり、悩みの根本的な問題解決に取り組んでもらえます。

生活サポート基金の生活相談事業で受け付けてもらえる内容は、以下で表にまとめましたので参考にしてください。

| 相談の内容 | 詳細 |

|---|---|

| 債務整理 | 借金の整理、債務の低利融資一本化、保証債務など |

| 家族関連 | 家庭内暴力(DV)、家計負担の非協力、ニート、虐待、不登校など |

| 職場関連 | 人間関係、セクハラ、給与の差し押さえ、個人情報の漏洩など |

| 依存症問題 | ギャンブル、酒、薬物、買い物、借金などの依存症問題 |

| 契約関連 | 望まない契約の取り消し、悪質商法、損害賠償など |

| 不動産関連 | 不動産の評価依頼、不動産の差し押さえ及び競売など |

| 住居移転関連 | 転居にかかる費用の捻出、ホームレス施設の紹介など |

| 家計管理 | 家計表の作成、生計バランスの検討など |

| 公的支援の紹介 | 学費、社会福祉協議会の各種手当、雇用施策など |

| 生活保護申請 | 生活保護申請の方法、生活保護の支給金額など |

| 相続・財産管理 | 成年後見制度の利用、相続とその手続きなど |

| 弁護士の紹介 | 弁護士・司法書士の紹介、法テラスの民事法律扶助制度の紹介など |

債務整理など借り入れに関する相談の他に、生活するうえでトラブルが起きやすい家族や依存症の悩みについても解決するまで親身にサポートしてもらえます。

資金不足に陥った原因や現在抱えている悩みの根本的な問題を解決するために、どんな困り事でも正直に申告するのがよいでしょう。

相談の内容によっては生活サポート基金の融資ではなく、返済義務が発生しない生活保護の受給を勧められるケースもあります。

生活保護を受給する条件に満たしていれば、低所得世帯や障害者世帯の人は当面の生活費を支給してもらえます。

ただし保護費を借金の返済に充てることは生活保護法によって禁止されていることから、すでに借り入れがある人は生活サポート基金でお金を借りるのが最適です。

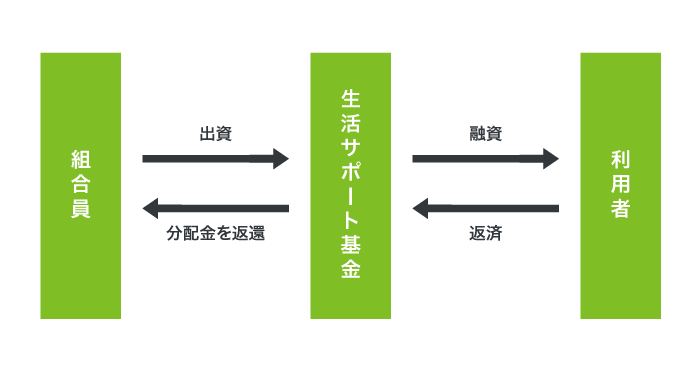

個人再生ファンドの運営事業を通して自社で貸付資金の原資を募っている

生活サポート基金ではマイクロファイナンスの取り組みを参考に、個人再生ファンドの事業を通して自社で多重債務者や困窮者へ貸し付ける資金の原資を募っています。

グループ内で需要と供給を等しくすることで、貸し倒れを抑制できるからです。

個人再生ファンドは、生活サポート基金の組合員が出資した資金を利用者への融資に充てています。

融資を受けた利用者が返済した資金は、分配金として出資者に返還される仕組みになっています。

つまり、生活サポート基金は組合員による助け合いの精神で融資が実現しているということです。

生活サポート基金は、個人再生ファンドの仕組みを壊さないためにも計画的に返済していける人を貸付対象としています。

生活再生資金の貸付事業では生活困窮者に対して貸付をおこなっている

生活サポート基金が展開している生活再生資金の貸付事業では、借金や低所得などが理由で困窮している人を対象に貸付をおこなっています。

そのため生活費だけではなく、消費者金融や銀行からの債務を整理する資金も借りられます。

生活サポート基金がおこなっている貸付事業の種類は、以下のとおりです。

| 貸付事業 | 対象者 | 総量規制対象外 |

|---|---|---|

| 生活再生ローン | 生活困窮者で生活再建の意思がある人 | × |

| 不動産担保ローン | 生活再建が見込まれる不動産を所有している人 | ○ |

| ソーシャル・エンジェル・ファンド | ひとり親世帯で生活再建の意思がある人 | × |

上記は生活を立て直す意思のある人を貸付対象にしており、種類によっては総量規制対象外になることから、年収の3分の1以上を借り入れできる場合もあります。

なかでも生活再生ローンは、銀行や消費者金融の審査に落ちてどこからも借りられない人でも融資を受けられます。

生活再生ローンはどこからも借りられない人でも対象になる

生活サポート基金の生活再生ローンは、銀行や消費者金融の審査に落ちてしまい、どこからも借りられなくなった人を貸付対象としています。

例えば過去に返済遅延や自己破産などの金融事故を起こしている場合、日本信用情報機構のブラックリストに載ることから、銀行や消費者金融の審査に落ちてしまいます。

しかし生活再生ローンならブラックリストに載っていても生活の質を考慮してもらえるため、融資を受けられます。

どこからも借りられなくなった自己破産者や多重債務者は、過去の金融事故が重視されない生活再生ローンを利用するのがよいでしょう。

生活再生ローンの貸付条件や内容については、後述の「生活サポート基金でお金を借りる方法!生活再生ローンなら生活費を補える」で詳しく解説していますのでそちらをご覧ください。

生活サポート基金は、生活再生ローンの他に土地や持ち家などの不動産を所有している困窮者を対象にした不動産担保ローンも展開しています。

土地や持ち家がある人は不動産担保ローンで融資を受けられる

生活サポート基金でお金を借りる際、土地や持ち家がある人は不動産担保ローンで融資を受けられます。

不動産担保ローンでは、土地や持ち家の所有権と引き換えにお金を借りられるのが特徴です。

万が一返済できなくなっても担保を売却すれば支払いに充てられるので、審査で返済能力があると判断してもらえます。

土地や持ち家を担保に入れると住む場所がなくなると勘違いしている人もいるかもしれませんが、返済不能にならない限り退去させられることはありません。

不動産担保ローンの貸付条件や内容は、以下で表にまとめましたので参考にしてください。

| 貸付条件 | 内容 |

|---|---|

| 融資利率 | 年利6.0%〜9.5% |

| 担保 | 土地や持ち家 |

| 保証人 | 原則不要(連帯保証人を要する場合もある) |

| 返済期間 | 6ヶ月〜12ヶ月 |

| 限度額 | 顧客の要望に合わせて決定 |

不動産担保ローンは、土地や持ち家といった担保の評価額内であれば高額な借り入れにも対応してもらえます。

例えば持ち家の評価額が800万円だった場合、上限いっぱいまで借りられるということです。

生活再生ローンでは、総量規制によって借り入れできる限度額が年収の3分の1までに制限されており、希望する金額を借りられないケースがあります。

しかし不動産担保ローンは総量規制の除外貸付に分類されるため、年収額に関係なく借り入れできます。

次の貸付けは、総量規制になじまない貸付けとして、総量規制の「除外貸付け」に分類されます。総量規制にかかわらず借入れが可能で、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

引用元:総量規制にかかわらず、お借入れできる貸付けの契約があります-日本貸金業協会

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け

そのため年収の3分の1以上借り入れしたい人は、相談員に土地や持ち家を担保に高額融資を受けたい旨を伝えたほうがよいでしょう。

生活サポート基金は生活再生ローンと不動産担保ローンの他にも、2021年10月からひとり親向けの貸付を開始します。

ソーシャル・エンジェル・ファンドはひとり親世帯が審査で優遇される

生活サポート基金は2021年10月より、ひとり親世帯を対象とした貸付制度のソーシャル・エンジェル・ファンドを開始します。

申し込めるのは認定NPO法人しんぐるまざあず・ふぉーらむの支援を受けた人で、身内から援助を受けられないひとり親世帯であれば審査で優遇してもらえます。

ソーシャル・エンジェル・ファンドの貸付条件は、以下のとおりです。

| 貸付条件 | 内容 |

|---|---|

| 融資利率 | 0.0% |

| 担保 | なし |

| 連帯保証人 | なし(ただし返済義務を負わない生活を伴走する方が必要) |

| 返済期間 | 40ヶ月 |

| 限度額 | 20万円以内 |

ソーシャル・エンジェル・ファンドは返済期間が40ヶ月と長く設定されていることから、支払いの負担が軽減されます。

例えば20万円を借り入れて40ヶ月で返済する場合、月々の支払いが5,000円と少額のため生活費にそれほど影響しません。

子供が中学生以下なら児童手当の金額でも十分に返済することが可能なので、ひとり親で生活資金に困っている人は、返済の負担が軽いソーシャル・エンジェル・ファンドを利用するのが最適です。

ただしソーシャル・エンジェル・ファンドの対象となるのは、東京都内に居住しているひとり親世帯のみになります。

ソーシャル・エンジェル・ファンドの支援は、「東京にお住まいの方」が対象です

引用元:ソーシャル・エンジェル・ファンド-一般社団法人生活サポート基金

東京都以外の地域に住んでいる人は、生活再生ローンを利用するのがよいでしょう。

上記で紹介した貸付事業のなかでも、生活再生ローンは税金や公共料金といた幅広い生活費を借りられる代表的な借り入れ方法です。

生活サポート基金でお金を借りる方法!生活再生ローンなら生活費を補える

生活サポート基金でお金を借りるなら、資金使途が幅広い生活再生ローンを選ぶのが最適です。

生活再生ローンで借りたお金は、食費や電気代、水道代といった生活するうえで必要な資金に利用できます。

生活再生ローンで認められる資金使途は、以下のとおりです。

- 食費、水道代、電気代など現状の生活水準を上げるための資金

- 税金や公共料金、家賃などを滞納した場合に一括整理するための資金

- 消費者金融からの借り入れを返済するための資金

- 債務整理を弁護士に依頼するための資金

- 債務整理後に生活を再建させるための資金

例えば水道代や電気代が払えなくてライフラインを止められている場合、生活再生ローンでお金を借りれば支払いにあてられます。

その他に債務整理を弁護士に依頼するための費用も借り入れ可能なので、催告されているときにも役立ちます。

ただし、債務整理をすると5年以上ローンを組んだりクレジットカードを作ったりすることが難しくなるので、まずは借り入れの一本化を検討したほうがよいでしょう。

借り入れを一本化して整理できるので返済の目処が立てられる

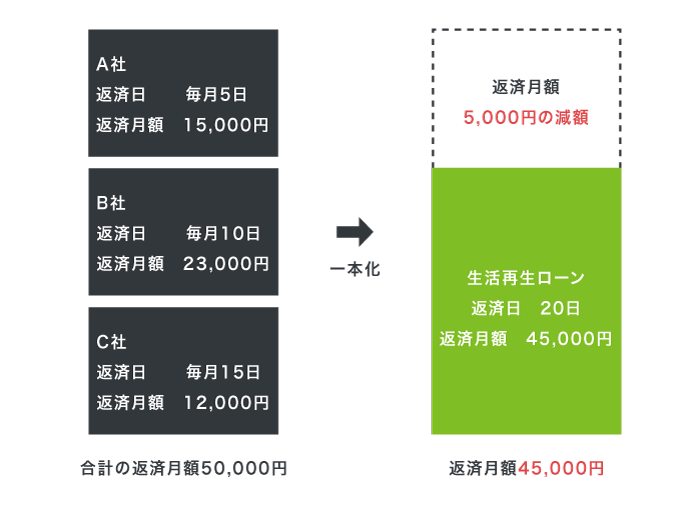

生活再生ローンは、金融機関や貸金業者など複数からお金を借りて多重債務となっている場合にすべての借り入れを一本化できます。

一本化とはお金を借りて複数の借り入れを完済し、返済先を生活サポート基金1社のみにする手段のことです。

複数社に高い利息を支払う必要がなくなるため完済の目処がたち、早期に生活を再建できる利点があります。

複数から借り入れをしていると返済日や返済月額を管理できず、支払い日に間に合わないケースも少なくありません。

実際に管理人は3社の貸金業者から借り入れをしていましたが、返済日を間違えて遅延してしまった経験があります。

生活再生ローンでは借り入れを一本化することで返済月額をまとめるだけではなく、返済日も統一されて遅延や滞納の防止にもなります。

さらに借り入れの合計金額に金利が適用され、返済月額が少なくなるのも利点のひとつです。

生活再生ローンなら借り入れの一本化で計画的な返済が可能ですので、遅延や滞納をしている人は相談してみてはいかがでしょうか。

衣食住に関連する費用だけではなく学費としても借り入れできる

生活再生ローンは衣食住に関する生活費だけではなく、子どもの学費としても借り入れが可能です。

金融機関や貸金業者からの借り入れが多い人は、日本政策金融公庫が設けている国の教育ローンといった公的融資制度でも審査に落ちるケースがあります。

しかし生活再生ローンであれば、公的融資制度の審査に通過できなかった人でも借り入れできる可能性があります。

生活サポート基金は相談者の生活再建を支援するのはもちろん、家族が貧困に陥らないように生活の土台を作る目的があるからです。

入学金や授業料などの学費が用意できなくて子どもを学校へ通わせられない場合、将来の就職活動に悪い影響を与えてしまうかもしれません。

実際のところ厚生労働省がおこなった調査では、64.6%の中卒者が正社員として雇用されていないことがわかっています。

| 在学の有無・最終学歴 | 正社員 | 正社員以外の労働者 |

|---|---|---|

| 中学卒 | 35.4% | 64.6% |

| 高校卒 | 56.3% | 43.2% |

| 専修学校修了 | 66.6% | 33.3% |

| 高専・短大卒 | 66.2% | 33.8% |

| 大学卒 | 80.9% | 19.1% |

| 大学院修了 | 84.3% | 15.7% |

参考元:在学していない若年労働者の雇用・就業形態-厚生労働省

最終学歴が中学卒以下の場合は、正社員として雇用されない割合がさらに高くなる可能性があります。

子どもの将来に悪影響を及ぼさないためにも、学費の支払いに困っている人は生活再生ローンを利用してサポートしてもらうのがよいでしょう。

生活再生ローンは金融機関に比べて金利が低いので、入学金などの高額なお金を借りても利息が増えづらくなります。

年12.5%以下の低金利で借りられるので返済の負担が軽くなる

生活再生ローンの上限金利は12.5%と低く設定されていることから利息が増えづらく、返済の負担が軽くなるのが特徴です。

金融機関や貸金業者では利息による収入を目的としており、返済能力に関係なく上限金利が18.0%に設定されるので、比較すると5.5%もの差ができます。

たった5.5%と思う人もいるかもしれませんが、実際に計算すると利息額には大きな差が出ます。

実際に生活再生ローンと金利18.0%の金融機関で100万円を借りた場合の返済総額を比較した結果は、以下のとおりです。

| ローン | 上限金利 | 利息総額 | 返済総額 |

|---|---|---|---|

| 生活再生ローン | 12.5% | 249,999円 | 1,249,999円 |

| 金融機関のカードローン | 18.0% | 359,999円 | 1,359,999円 |

| 差額 | ー | ー | 110,000円 |

実際に計算すると、生活再生ローンでお金を借りたほうが利息額は11万円も安くなります。

早く完済して生活苦から解放されたいのなら、生活再生ローンで借りて利息総額を抑えるのが最善の方法です。

月々の支払いが不安な人は、相談員に希望を伝えると金利を引き下げてもらえます。

返済月額を少なくしたい旨を伝えると金利を引き下げてもらえる

生活再生ローンでは、月々の返済額を少なくしたい旨を相談員に伝えると金利を引き下げてもらえます。

年収や毎月の支払い金額は利用者によって異なり、無理をさせると生活を立て直せないからです。

例えば毎月の収入が10万円の場合、半分以上の金額を返済に充ててしまうと家賃や生活費の資金が足りなくなってしまいます。

そのため利息を抑えて毎月の返済額を減らす目的で、金利を引き下げてもらえます。

ただし利息を抑えると個人再生ファンドに回すお金が足りなくなってしまうことから、誰でも簡単に金利を引き下げてもらえるわけではありません。

毎月の給料から捻出できる金額を自ら提示して交渉すると、計画的に返済する意思があると判断され、金利を引き下げてもらえる可能性が高くなるでしょう。

万が一金利を引き下げてもらえなかった場合は、返済期間を延ばして月々の支払いを減らしてもらうのもひとつの手段です。

生活再生ローンの返済期間は最大10年となっているため、余裕を持った返済計画が立てられます。

それでも生活が困窮する場合は、生活福祉資金貸付制度のような困窮者が無利子または低金利で借り入れできる公的融資制度を検討したほうがいいかもしれません。

借入限度額は総量規制の範囲内なら要望に合わせて設定してもらえる

生活再生ローンの借り入れ限度額は要望に応じて設定してもらえ、希望金額を借りやすいのが特徴です。

例えば子供の入学金で100万円が必要な場合、自分の状況を正直に伝えると困らないように最適な限度額を提案してもらえます。

一方で貸金業者や金融機関は利用者が返済できなくなった場合の損害を回避する方針があるため、借り入れ希望額は一切考慮せずに限度額を設定されます。

そのため、どうしても必要額を借りなければいけない事情がある人は、生活サポート基金の相談員に伝えて生活再生ローンの借り入れ限度額を引き上げてもらうのが最適です。

ただし生活再生ローンは総量規制の対象になるため、年収の3分の1を超える借り入れはできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:貸金業法について-日本貸金業協会

年収の3分の1以上を借りたい場合は、上述で紹介した総量規制の対象外になる不動産担保ローンで申し込みましょう。

生活が困窮している人向けの貸付なので事業資金には利用できない

生活再生ローンは生活が困窮している人向けの貸付なので、事業資金には利用できません。

※事業性資金は除きます。

引用元:生活再生ローンのご案内-一般社団法人生活サポート基金

事業資金のような高額な借り入れは貸し倒れになるリスクが高く、生活困窮者へ融資をおこなうための原子が足りなくなってしまうことから、貸付対象外となっています。

とはいえ銀行やビジネスローンなどで融資を断られて、経営が苦しい事業主もいますよね。

どうしても事業資金を借りたい人は、マル経融資や小規模企業共済といった経営が苦しい事業主向けの貸付制度を利用するのもひとつの手段です。

マル経融資や小規模企業共済は事業主の資金繰りをサポートする目的があり、経営が傾いていても最大2,000万円まで借り入れできるケースがありますので検討してみてはいかがでしょうか。

上述したように生活サポート基金には用途や家計状況といった貸付条件があり、満たしていないと審査に落ちてしまいます。

審査に通過するためには、対象となる人や条件を把握しておくことが重要です。

審査に通過できる条件!生活を再建する意思があることが必須

生活サポート基金の審査に通過するには、貧困から抜け出して元どおりの生活に戻りたいという生活再建への強い意思が必要です。

意外と知られていませんが、生活サポート基金では利用者の借り入れ状況や収入よりも、返済する意思を重視しています。

生活サポート基金は利用者に生活再建の意思がないと、生活を立て直す本来の目的を果たせないからです。

そのため生活サポート基金でお金を借りる際は、債務をなくすことやローンを返済するなど生活再建の目標を具体的に申告しておくとよいでしょう。

生活サポート基金の審査に通過できる条件は、以下のとおりです。

- 生活再建の意思がある

- 不動産の競売や給与の差し押さえなどで生活できない

- 毎月2〜3万円の収入がある

- 連帯保証人を依頼できる人物がいる

- 関東地域に住んでいる

- 資金不足が原因で生活ができない人

- 無職でも家族が働いている人

生活再建の意思だけではなく、将来の返済計画を明確にしておくと真摯に気持ちが伝わり、審査で優遇してもらえます。

生活サポート基金は資金不足で生活ができない人の他に、不動産の競売や給与の差し押さえをされて苦しんでいる人にも貸付をおこなっています。

不動産の競売や給与の差し押さえをされている人も貸付対象

生活サポート基金では、土地や持ち家などの不動産を競売にかけられている人や給与の差し押さえをされている人も貸付対象になります。

不動産の競売や給与の差し押さえをされている場合も、生活の再建が見込めるときは、再建のための資金を貸付します。

引用元:生活再生資金の貸付事業(生活再生ローン)-一般社団法人生活サポート基金

競売や差し押さえをされていても、生活再建の意思があれば生活を立て直せる見込みがあると判断されます。

本来、不動産の競売や給与の差し押さえをされた人は返済能力がないと判断されて審査に落ちてしまい、どこからも借り入れができません。

生活サポート基金は返済能力よりも利用者の意思を尊重することから、借り入れ金を生活再建に必要な生活必需品の購入費に利用する旨を正直に申告しておけば審査に通過できます。

毎月2〜3万円の収入があればパートやアルバイトでも借りられる

生活サポート基金は、毎月2〜3万円の収入があればパートやアルバイトの人でも審査に通過できます。

生活サポート基金は国から多重債務者生活再生事業に認定されており、貸付によって利用者の生活を再建することを目的としていることから収入額はそれほど重視されません。

多重債務者生活再生事業の貸付条件については、金融庁の公式ホームページにも記載されています。

多重債務で生活困難な状況にある方のうち、融資を受けての自力再生を希望し、かつ返済が可能と判断される方に対して、生活相談を実施の上で資金を貸し付け、生活の再生を支援する。

引用元:多重債務者生活再生事業の開始-金融庁

ただし収入がない場合は返済にあてるお金が捻出できず、多重債務に陥るリスクがあることから審査に通過するのが困難です。

どうしても無職でお金を借りたい場合は、家族名義で申し込んでもらうと審査に通過できます。

無職でも同居している家族の名義で申し込める

無職の人が生活サポート基金でお金を借りるには、同居している家族の名義で申し込んでもらうことが必要です。

生活サポート基金は家族全員で生活再建することを目指しており、1人でも収入を得ていれば世帯年収で返済能力を判断してもらえるケースがあります。

現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。

引用元:生活再生ローンのご案内-一般社団法人生活サポート基金

ただしあくまでも収入を得ている家族の名義で申し込んで審査を受ける形になり、無職の人が融資を受けられるわけではありません。

申し込む際は家族の同伴も求められるので、必ず協力を得てから生活サポート基金に相談しましょう。

連帯保証人が1名必要なのであらかじめ許可をもらっておこう

生活サポート基金でお金を借りる際は連帯保証人が1名以上必要になりますので、あらかじめ許可をもらっておきましょう。

一般的には家族が連帯保証人になるケースがほとんどですが、頼れる身内がいない場合は信頼している友人や会社の同僚にお願いするのもひとつの手段です。

生活サポート基金でお金を借りなければいけない理由や、連帯保証人になってほしい旨を相手に伝え、あらかじめ許可をとっておけば申し込みの手間がかかりません。

生活サポート基金へ相談する段階で連帯保証人を決めておくと、生活再建への意思が強いうえに周囲からの信用があると判断され、審査で優遇してもらえる可能性があります。

ただし連帯保証人がいても、関東地域以外に住んでいる人は対象外となってしまいます。

申し込みは全国対応ではない!東京などの関東地域に住んでいる人が対象

生活サポート基金は全国対応しておらず、対象となるのは東京などの関東地域に居住している人のみです。

生活サポート基金は東京都多重債務者生活再生事業と提携しており、関東地域の支援に力を入れていることから、対象外の地域に住んでいる人は審査に落とされてしまいます。

生活サポート基金の申し込み対象となる都道府県は、以下のとおりです。

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

上記の都道府県に住んでいる日本人はもちろん、永住権のある外国籍の人も生活サポート基金に申し込めます。

なかでも住居が東京都にある人は、東京都多重債務者再生事業を利用することも可能です。

債務整理中の人は東京都多重債務者再生事業を選択するのが最適

債務整理中もしくは、債務整理後の生活再生資金を借りたい人は、東京都多重債務者再生事業を選択するのが最適です。

東京都多重債務者再生事業は生活サポート基金と提携しているうえ、同じ窓口で申し込める利点があります。

東京都多重債務者再生事業と生活サポート基金の貸付条件を以下で比較しましたので、参考にしてください。

| 貸付条件 | 東京都多重債務者再生事業 | 生活サポート基金 |

|---|---|---|

| 利用限度額 | 1〜300万円 | 1〜300万円 |

| 金利 | 3.5% | 12.5% |

| 返済期間 | 最大7年間 | 最大10年間 |

| 連帯保証人 | 1人以上 | 1人以上 |

東京多重債務者再生事業は、生活サポート基金より9.0%も金利が低く設定されており、利息を抑えられて少ない支払い金額で返済することが可能です。

ただし、東京多重債務者再生事業は東京都内に1年以上を住んでいる人を貸付対象にしているため千葉県や埼玉県に住居を持つ人は申し込めない難点があります。

関東地域に住居を持っていない人は、生活サポート基金のスタッフに生活協同組合を紹介してもらうのもひとつの手段です。

関東地域に住んでいない人でも生活協同組合に借入の相談ができる

上述したとおり、生活サポート基金は関東地域に住んでいる人のみを貸付対象にしており、関西地方や九州地方に住居を持つ人は申し込みすらできません。

しかし、関東地域に住んでいない人でも返済に困っている旨を生活サポート基金のスタッフに伝えると、生活協同組合のような相談窓口を紹介してもらえます。

実際に生活サポート基金のスタッフに紹介していただいた生活協同組合の一覧は、以下のとおりです。

| 相談機関 | 対象地域 |

|---|---|

| 消費者信用生活協同組合 | 岩手県、青森県 |

| みやぎ生協 | 宮城県 |

| ヒューファイナンスおおさか | 大阪府 |

| グリーンコープ生活再生相談室 | 九州地域 |

これらの相談機関は、生活サポート基金と同様に生活再建の支援を経営理念としているため、暮らしやお金に関する悩みにも真摯に向き合ってもらえます。

生活サポート基金の貸付対象ではない地域に住んでいる人は、生活協同組合や生活再生相談室を利用して支援してもらいましょう。

相談機関の該当地域に当てはまらない人は、消費生活センターや社会福祉協議会であれば居住地に関係なく利用できます。

消費生活センターや社会福祉協議会なら居住地に関係なく利用できる

消費生活センターや社会福祉協議会なら全国を拠点に活動しているため、自分の居住地に関係なく利用できます。

消費生活センターや社会福祉協議会で受けられる相談内容は、以下のとおりです。

| 地方自治体 | 相談内容 | 全国対応 |

|---|---|---|

| 消費生活センター | 多重債務や架空請求、生命保険関連の相談 | ◯ |

| 全国社会福祉協議会 | 国からの支援など福祉的な貸付の相談 | ◯ |

| 市区町村福祉事務所 | 生活福祉資金貸付制度の相談 | ◯ |

消費生活センターは、多重債務の問題や架空請求など生活していくうえで困っている悩みの相談のみをおこなっています。

一方で社会福祉協議会や福祉事務所では、生活福祉資金貸付制度や緊急小口資金などの国からお金を借りられる公的融資制度を提案してもらえるため、その場で申し込みが可能です。

ただし国からお金を借りる場合は、貸金業者から借り入れがあると審査に落ちてしまうことから、生活サポート基金を利用できない場合の選択肢として検討したほうがよいでしょう。

関東圏に住んでいて生活サポート基金の対象になる人は、電話連絡をすると面談の予約を受け付けてもらえます。

生活サポート基金でお金を借りるなら事前に面談の予約を取ろう

生活サポート基金でお金を借りる際は相談員と面談する必要があるため、あらかじめ電話で予約を取っておきましょう。

生活サポート基金の予約から融資を受けるまでの流れは、以下のとおりです。

生活サポート基金に電話して融資を受けたい旨を伝えると、簡易的なヒアリングがありますので正直に悩みを申告しましょう。

生活サポート基金の営業時間は平日の9:30〜18:00となっており、土日や祝日は対応していません。

簡易的なヒアリングの後、問題が解決できない場合は来店して面談する必要があります。

面談では時間をかけて問題を解決するための方法を考える流れになるため、予定がない日を選択するのが最適です。

生活サポート基金に出向いて面談をすると、基本的に生活再生ローンを勧めてもらえます。

融資を受けられるように生活再建する意志を明確に伝えて、真摯な態度で面談を受けましょう。

融資が決定したら、生活再生ローンの申込書に個人情報や用途を記入して提出します。

生活再生ローンでは、相談者の収入や借り入れ状況を基に審査がおこなわれます。

審査結果の通知がくるのは、申込書を提出してからおよそ2週間〜1ヶ月後です。

審査通過後、契約内容を確認してサインをすれば借り入れが可能になります。

生活再生ローンの契約を締結すると、1週間ほどで自分の銀行口座にお金が振り込まれます。

借り入れ金は遅延や滞納を防ぐため、生活費や家賃の支払いと同じ銀行口座を登録しておきましょう。

生活サポート基金では融資を受けた後であっても定期的に面談をおこなうなど、生活を立て直すまで継続的に支援してもらえます。

追加の融資を受けたい場合や返済に困っているなどの悩みがあれば、気軽に相談を聞いてもらえるのも嬉しいポイントです。

しかし生活再生ローンを申し込む際は、手続きに時間がかかってしまう難点があります。

融資までの時間を無駄にしたくない人は、申し込みに必要な書類を面談時に用意しておくとスムーズに手続きできます。

面談の際に保険証や返済口座の通帳などを持っているとすぐに手続きできる

生活サポート基金でお金を借りる際は、面談時に保険証や返済口座などの書類を用意しておくとスムーズに手続きできます。

生活サポート基金で申し込む際に必要な書類は、以下のとおりです。

| 必要書類 | 具体例 |

|---|---|

| 本人確認書類 | 運転免許証、保険証、マイナンバーカード、パスポートなど |

| 収入証明書 | 源泉徴収票、給与明細、確定申告書など |

| 借り入れ状況の証明書類 | 返済口座の通帳、各ローンの返済計画書など |

| 健康状態の証明書類 | 健康診断書、障害者手帳など |

利用者全員に提出を求められるのは、本人確認書類と収入証明書になります。

本人確認書類は、記載されている住所と現在の居住地が一致しているかを確認されますので、異なる場合は現住所がわかる住民票や公共料金の領収書を用意しておきましょう。

源泉徴収票や給与明細などの収入証明書も同様に、最新の所得状況が確認できる書類が必要です。

一方で借り入れ状況や健康状態を証明する書類は必須ではありませんが、持参しておくと自分の状態を理解してもらいやすくなります。

申し込みに必要な書類を用意しておくと手続きがスムーズに完了し、借り入れまでの時間が短縮されますので、迅速に問題を解決できます。

即日で融資は受けられる?内容次第で融通を利かせてもらえる

生活サポート基金は即日融資に対応していませんが、内容次第で融通を利かせてもらえるケースがあります。

例えば子どもの入学金を納入しなければいけない場合、期限までに自分でお金を用意できない旨を相談員に伝えておくと優先的に審査してもらえます。

生活サポート基金では利用者の要望にできる限り応える方針があるため、正直に希望を伝えておくのが重要です。

融資までには原則として2週間〜1ヶ月ほどかかることから、納入や支払いの期限が決まっている場合は1日でも早く申し込みましょう。

最後に、生活サポート基金でお金を借りる条件をまとめましたので参考にしてください。

- 金融機関や貸金業者でお金を借りられない人が貸付対象

- 申し込めるのは東京都や千葉県など関東圏に住んでいる人

- 生活を再建するための具体的な目標を伝えると審査で優遇してもらえる