カードローンは借りたお金の使い道が自由なうえ、必要な金額を何度でも借り入れできる利便性が魅力の金融商品です。

しかし、カードローン会社によって即日融資や無利息期間といった貸付条件が異なるため、契約後に後悔したくないのなら人気の高いカードローンを選びましょう。

当サイトが集計したカードローンのおすすめ人気ランキングは、以下のとおりです。

- 1位 楽天銀行スーパーローン/金利が年1.9〜14.5%

- 2位 アコム/支払う利息は利用日数分のみ

- 3位 レイク/無利息期間が最大365日間*

- 4位 アイフル/最短18分融資

- 5位 プロミス/最短10秒で振り込み可能

- 6位 SMBCモビット/Vポイントが使える

- 7位 セブン銀行カードローン/アプリで借入できる

- 8位 横浜銀行カードローン/他社借り入れがあっても申し込める

- 9位 住信SBIネット銀行カードローン/提携ATM手数料が0円

- 10位 東京スター銀行 スターカードローンα/自動融資サービスがある

- 11位 ダイレクトワン/早朝〜深夜まで借入が可能

- 12位 dスマホローン/ドコモユーザーなら金利優遇

- 13位 JCBカードローン FAITH/最大金利が12.5%

- 14位 三井住友カードのカードローン/返済実績で金利優遇

- 15位 三井住友銀行カードローン/引き落とし日を選べる

- 16位 みずほ銀行カードローン/キャッシュカードで借入できる

- 17位 イオン銀行カードローン/1,000円から借入が可能

- 18位 ソニー銀行カードローン/WEBで利用明細を確認できる

- 19位 PayPay銀行カードローン/無利息特約が最大30日間

- 20位 みんなの銀行 Loan/最短2分で借入条件を提示

- 21位 ORIX MONEY(オリックスマネー)/自宅郵送物なし

- 22位 au PAY スマートローン/スマホ完結

- 23位 オリックスクレジットのカードレスVIP/限度額が800万円

- 24位 三菱UFJ銀行カードローン バンクイック/コンビニATMで手数料無料

- 25位 オリックス銀行カードローン/保険の付帯が可能

- 26位 auじぶん銀行カードローン/最大0.5%の金利優遇

- 27位 りそな銀行カードローン/りそなクラブポイントが貯まる

- 28位 SBI新生銀行カードローン/コンビニATMで借入が可能

- 29位 ベルーナノーティス/上限年齢が80歳

- 30位 ライフティ/1,000円単位で借り入れできる

- 31位 千葉銀行のちばぎんカードローン/契約後即日融資が可能

- 32位 福岡銀行のFFGカードローン/1ヶ月以上働いていれば貸付対象

- 33位 伊予銀行のカードローン SAFETY/少額融資でも低金利

- 34位 千葉興業銀行のちば興銀カードローン/Web申し込みで金利優遇

- 35位 足利銀行のカードローン モシカ/借入残高99円以下なら利息0円

- 36位 静岡銀行のカードローン セレカ/利息のキャッシュバックがある

- 37位 きらぼし銀行カードローン/1日100万円まで借入できる

例えば楽天銀行スーパーローンやアコムは、利息制限法を遵守した金利で借り入れできて利息が増えづらいことから、おすすめランキングでも上位を獲得しています。

楽天銀行スーパーローンは年1.9〜14.5%の金利で借り入れでき、初めてのキャッシングでも返済の負担が増えづらい利点があります。

銀行カードカードローンのなかでは珍しく、最短即日で審査結果を通知してもらえるのも魅力のひとつです。

>> 楽天銀行スーパーローンの公式サイトを見てみる

次いで人気の高いレイクやアイフルは申し込んだ当日中に借り入れできるうえ、無利息期間を提供しているため、完全に利息なしの利用もできます。

おすすめ人気ランキングに入っているカードローンは、いずれも貸金業法や銀行法を遵守しており、違法行為をされないので1社目の借入先としても最適です。

- カードローンのおすすめは申し込んだその日のうちに無利息で借りられる消費者金融

- 銀行カードローンを利用したいなら最短即日審査が可能な楽天銀行スーパーローンが最適

- アコムは最短20分融資が可能なうえに最大30日間も利息0円になる

- 融資を受けられるか心配な人は審査通過率が高いカードローンを利用しよう

この記事では、カードローンのおすすめランキングを基に最適な借入先を紹介しています。

自分に合ったカードローンの選び方や借入先ごとの審査通過率も解説していますので、ぜひ参考にしてください。

注釈

※1アコムでのご契約がはじめてのお客さま

レイクの無利息期間について

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

目次

- 1 カードローンのおすすめランキング!人気な37社の金利を比較

- 1.1 楽天銀行スーパーローンは年1.9〜14.5%の金利で借り入れできる

- 1.2 アコムなら利息が利用した日数分だけで済む!早く返済するほど安くなる

- 1.3 レイクは最大365日間の無利息期間を選択できるため利息0円も可能

- 1.4 アイフルは最短18分融資が可能だからすぐお金が欲しい人に最適

- 1.5 プロミスは瞬フリで24時間365日最短10秒で振り込みに対応してもらえる

- 1.6 SMBCモビットは返済にVポイントが使えるから負担が少なく済む

- 1.7 セブン銀行カードローンはMyセブン銀行アプリで融資を受けられる

- 1.8 横浜銀行カードローンは他社借り入れがある人も申し込みが可能

- 1.9 住信SBIネット銀行カードローンなら提携ATM手数料が0円で借入できる

- 1.10 東京スター銀行のスターカードローンαは自動融資サービスで借りられる

- 1.11 ダイレクトワンなら提携ATMで早朝から深夜まで借り入れが可能

- 1.12 dスマホローンはドコモユーザーなら優遇金利を適用してもらえる

- 1.13 JCBカードローン FAITHは最大金利が12.5%で借り換えにも最適

- 1.14 三井住友カードのカードローンは返済実績に応じて利率が引き下げられる

- 1.15 三井住友銀行カードローンは引き落とし日を選べるから給料日後すぐに返済できる

- 1.16 みずほ銀行カードローンは手持ちのキャッシュカードで借り入れできる

- 1.17 イオン銀行カードローンは1,000円からの少額融資を受けられる

- 1.18 ソニー銀行カードローンはWEBで利用明細を確認できるから自宅郵送物なし

- 1.19 PayPay銀行カードローンは初回申込で最大30日間の無利息特約が適用される

- 1.20 みんなの銀行 Loanは最短2分で借入条件を提示してもらえる

- 1.21 ORIX MONEY(オリックスマネー)は自宅郵送物なしだから家族にもバレない

- 1.22 au PAY スマートローンはスマホ完結だから必要書類の送付が不要

- 1.23 オリックス・クレジットのカードレスVIPは限度額が800万円で高額借入が可能

- 1.24 三菱UFJ銀行カードローン バンクイックはコンビニATMの利用手数料が無料

- 1.25 オリックス銀行カードローンなら保険を付帯させると返済が免除される

- 1.26 auじぶん銀行カードローンは最大0.5%の金利優遇を受けられる

- 1.27 りそな銀行カードローンで借りるとりそなクラブポイントがもらえる

- 1.28 SBI新生銀行カードローンは全国のコンビニATMで借りられる

- 1.29 ベルーナノーティスは上限年齢が80歳だから高齢者の融資に積極的

- 1.30 ライフティは1,000円単位の借り入れが可能だから返済総額を抑えられる

- 1.31 千葉銀行のちばぎんカードローンは契約完了と同時にお金を借りられる

- 1.32 福岡銀行のFFGカードローンは1ヶ月以上勤務していれば貸付対象になる

- 1.33 伊予銀行のカードローン SAFETYは固定金利のため少額融資でも利息を抑えられる

- 1.34 千葉興業銀行のちば興銀カードローンはWeb申し込みで金利が引き下がる

- 1.35 足利銀行のカードローン モシカは借り入れ残高が99円以下なら利息0円

- 1.36 静岡銀行カードローン セレカは最大45日分の利息を返金してもらえる

- 1.37 きらぼし銀行カードローンは1日あたり100万円まで現金を引き出せる

- 2 カードローンの選び方は?すぐに借りるなら即日融資できる券種がおすすめ

- 3 融資を受けられるか不安な人は審査通過率が高いカードローンがおすすめ

- 4 カードローンに申し込む際の流れは?Web完結なら最短即日で融資が可能

- 5 カードローンとは貸金業者や銀行が提供している金融商品のこと

- 6 カードローンのよくある質問を初心者のために詳しく解説

カードローンのおすすめランキング!人気な37社の金利を比較

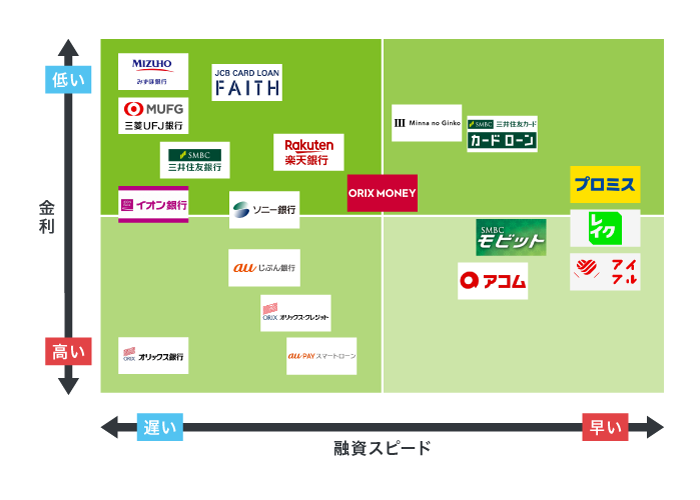

人気の高いカードローンは低金利や即日融資などの顧客サービスが充実していることから、自分の希望に合わせて借り入れできます。

なかでも大手消費者金融は18.0%以下の金利を適用してもらえるうえ、最短20分程度の即日融資に対応しているため、借り入れしやすい環境が整えられています。

カードローンのおすすめランキングごとに金利や融資スピードを比較した結果は、以下のとおりです。

| カードローン | 1位 楽天銀行 スーパーローン |

2位 アコム | 3位 レイク | 4位 アイフル | 5位 プロミス* | 6位 SMBC モビット |

7位 セブン銀行 カードローン |

8位 横浜銀行 カードローン |

9位 住信SBI ネット銀行 カードローン |

10位 東京スター 銀行 スター カードローンα |

11位 ダイレクト ワン |

12位 dスマホ ローン |

13位 JCB カードローン FAITH |

14位 三井住友 カード カードローン |

15位 三井住友 銀行 カードローン |

16位 みずほ銀行 カードローン |

17位 イオン銀行 カードローン |

18位 ソニー銀行 カードローン |

19位 PayPay銀行 カードローン |

20位 みんなの銀行 Loan |

21位 ORIXMONEY | 22位 au PAY スマートローン |

23位 オリックス クレジットの カードレスVIP |

24位 三菱UFJ 銀行 カードローン バンクイック |

25位 オリックス 銀行 カードローン |

26位 auじぶん 銀行 カードローン |

27位 りそな銀行 カードローン |

28位 SBI新生銀行 カードローン |

29位 ベルーナ ノーティス |

30位 ライフティ | 31位 千葉銀行の ちばぎん カードローン |

32位 福岡銀行の FFG カードローン |

33位 伊予銀行の カードローン SAFETY |

34位 千葉興業 銀行の ちば興銀 カードローン |

35位 足利銀行の カードローン モシカ |

36位 静岡銀行の カードローン セレカ |

37位 きらぼし銀行 カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | 年1.9〜14.5% | 3.0~18.0% | 4.5〜18.0% | 3.0~18.0% | 4.5〜17.8% | 3.0~18.0% | 12.0〜15.0% | 年1.5〜14.6% | 年1.99%~14.79%* | 年率1.5〜14.6% | 4.9〜18.0% | 0.9〜17.9%※1 | 4.40~12.50% | 1.5〜15.0% | 年1.5~14.5% | 2.0~14.0% | 3.8~13.8% | 2.5~13.8% | 1.59〜18.0% | 1.5〜14.5% | 1.5〜17.8% | 実質年率 2.9〜18.0%* |

1.7~17.6% | 1.8~14.6% | 1.7~17.8% | 1.48~17.5% | 3.5〜13.5% | 4.5〜14.8% | 4.5〜18.0% | 8.0〜20.0% | 1.4〜14.8% | 10.0〜14.5% | 1.9〜14.5% | 1.6〜14.8% | 1.5〜14.8% | 4.0〜14.5% | 1.6〜14.8% |

| 無利息期間 | ー | 契約した翌日から 30日間*1 |

最大365日間* | 最大30日間 | 最大30日間* | ー | ー | ー | ー | 契約した日から 30日間は 利息0円* |

最大55日間 | ー | ー | ー | ー | ー | ー | ー | 最大30日間 | ー | ー | ー | ー | ー | ー | ー | ー | ー | 最大14日間 | 最大35日間 | ー | ー | ー | ー | ー | ー | ー |

| 限度額 | 10〜800万円 | 1〜800万円 | 1〜500万円 | 1〜800万円 | 1〜500万円 | 1〜800万円 | 10〜300万円 | 10〜1,000万円 | 10〜1,000万円 | 10〜1,000万円 | 1〜300万円 | 1〜300万円 | 最大500万円 | 10〜900万円 | 10~800万円 | 10~800万円 | 10~800万円 | 10~800万円 | 1〜1,000万円 | 10〜1,000万円 | 10〜800万円 | 1〜100万円* | 30~800万円 | 10~500万円 | 10~800万円 | 10~800万円 | 10~800万円 | 1〜500万円 | 1〜300万円 | 1,000円〜500万円 | 10〜800万円 | 10〜300万円 | 10〜1,000万円 | 10〜1,000万円 | 10〜800万円 | 10〜500万円 | 10〜1,000万円 |

| 審査時間 | 最短即日 | 最短20分*2 | 最短15秒 | 最短18分* | 最短3分審査 (回答)* |

最短15分* | 最短翌日 | 最短当日 | 最短数日 | 最短2営業日 | 最短即日 | 最短即日※2 | 最短即日 | 最短5分* | 最短当日* | 最短2〜3営業日 | 最短1週間前後 | 最短翌日 | 最短翌日 | 最短翌日 | 最短60分 | 最短30分* | 最短60分 | 最短2〜3営業日 | 最短3営業日 | 最短翌日 | 最短1週間前後 | 最短翌日 | 最短30分 | 最短即日 | 最短翌日 | 1週間程度 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短3〜5営業日 |

| 融資時間 | 最短即日 | 最短20分*2 | 最短25分* | 最短18分* | 最短3分* | 最短15分* | 最短翌日 | 最短当日 | 最短数日 | 最短1〜2週間程度 | 最短即日 | 最短即日※3 | 最短即日 | 最短5分融資も 可能* |

最短当日* | 最短2〜3営業日 | 最短1週間前後 | 最短翌日 | 最短翌日 | 最短翌日 | 最短即日 | 最短即日* | 最短即日 | 最短2〜3営業日 | 最短3営業日 | 最短翌日 | 最短1週間前後 | 最短翌日 | 最短即日 | 最短1週間前後 | 最短翌日 | 1週間〜 10日程度 |

最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短3〜5営業日 |

| 郵送物なし | × | ◯ | ◯ | ◯ | ◯ | × | ◯ | × | ◯ | 原則なし | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | × | ◯ | × | × | × | × | × | × | × | × | × | × |

| 詳細 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ||||||||||

| 比較 |

当サイトのランキングは、対象の公式ホームページに掲載されている情報を基準とし、利用経験者へのアンケート調査や政府による統計データなどを包括して順位を付けています。

楽天銀行スーパーローンやアコムは18.0%以下の金利を適用してもらえるため、利息額を抑えながら借り入れできます。

上述に記載した37社のカードローンは貸金業法や利息制限法に則って貸付をおこなっており、過度な取り立てや法外な利息の請求をされることはありません。

以前まで認められていたみなし弁済制度も廃止され、借り手の任意があっても利息制限法を超えた金利は設定されず、返済の負担を抑えられるようになりました。

貸金業法上の「みなし弁済」制度(グレーゾーン金利)を廃止し、出資法の上限金利を20%に引下げる

引用元:参考資料-首相官邸

ただし利息制限法の範囲内であれば自由に金利を設定できるため、同じ金額を借りてもカードローンによって利息額が異なります。

無駄に支払うお金を最小限に抑えたいのなら、金利を比較して少しでも低く設定しているカードローンを選択するのが最適です。

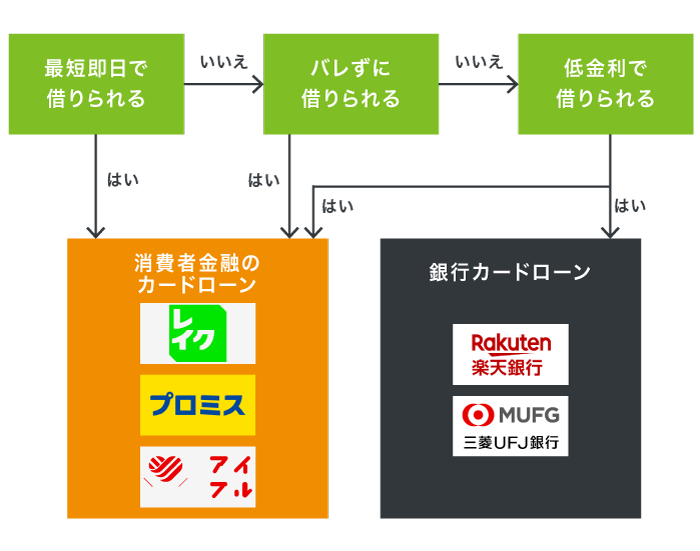

低金利や融資スピードといった条件ごとに最適な借り入れ先は、以下のフローチャートで見つけられます。

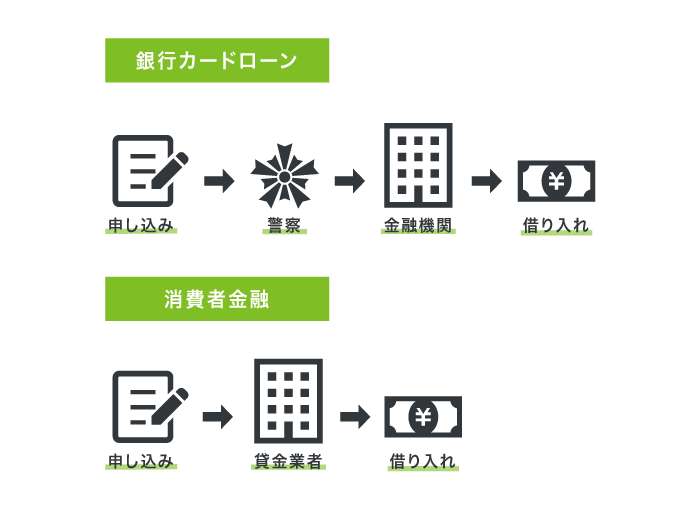

銀行カードローンは低金利で借り入れできる利点がありますが、融資よりも資金調達に注力していることから即日中にお金を借りられないのが難点です。

例えば、2022年10月にあいちフィナンシャルグループを発足した愛知銀行と中京銀行は資金力の強化に注力しており、即日融資に対応しきれていない実情があります。

利息額を抑えながらすぐに現金を受け取りたい人は、カードローンのなかでも消費者金融がおすすめです。

消費者金融のカードローンは即日融資が可能なうえに、金利引き下げサービスや無利息期間といった顧客サービスに注力する取り組みを実施しています。

消費者金融のカードローンは顧客のプライバシーに配慮してもらえ、電話連絡による在籍確認なしや郵送物なしにも対応しています。

職場に電話連絡されたり、自宅へ利用明細などを送られたりする心配がないため、誰にもバレずに内緒で借り入れできます。

なかでも楽天銀行スーパーローンは最短即日で審査結果を通知してもらえるうえ、上限金利が年14.5%なことから、他社よりも利息を抑えてお金を借りられます。*1

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※初めての方なら最大30日間利息0円

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

レイクの注釈

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

アコムの注釈

※1アコムでのご契約がはじめてのお客さま

※2お申込時間や審査によりご希望に添えない場合がございます。

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率) ※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数、返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| 利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

楽天銀行スーパーローンは年1.9〜14.5%の金利で借り入れできる

楽天銀行スーパーローンの適用金利は年1.9〜14.5%となっています。

消費者金融の適用金利は平均18.0%なので、楽天銀行スーパーローンなら3.5%も低い数値で融資を受けられます。

さらに月々2,000円から返済でき、家計が苦しい時期でも負担になることはありません。

毎月の返済額は月々2,000円から!

ボーナス時など、余裕のある月は追加のご返済も可能ですので、ご自身のペースに合った返済プランが立てられます!引用元:カードローン-楽天銀行

楽天銀行の口座を所有している場合は、24時間365日振り込み融資に対応してもらえるのも嬉しいポイントです。

最短当日で審査結果を通知してもらえ、すぐに融資の可否を把握できる利点もあるため、金利と審査時間のどちらも重視したい人は楽天銀行スーパーローンを選ぶのがよいでしょう。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 年1.9〜14.5% |

| 無利息期間 | ー |

| 限度額 | 10〜800万円 |

| 対象年齢 | 満20歳~62歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 最大800万円まで借り入れできるから希望する金額を借りられる

- 適用金利は年1.9〜14.5%なので返済の見直しをすることで負担を軽減できる可能性がある

>> 楽天銀行スーパーローンの公式サイトを見てみる

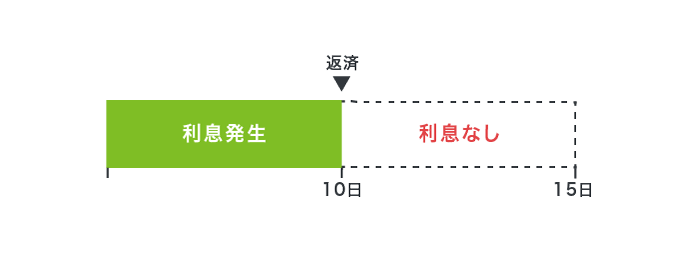

アコムなら利息が利用した日数分だけで済む!早く返済するほど安くなる

アコムは期日前でも返済が可能で、早く入金するほど利息が安くなります。

例えば返済期日が15日の場合、10日に入金すると5日分の利息を抑えることが可能です。

他にも返済期日を以下の2通りから選択でき、自分の都合に合わせて返済日を設定できる利点があります。

- 35日ごと

- 返済期日を指定

金銭的に余裕がある給料日後に設定すれば、返済の負担が少なく済みます。

どうしても家計が苦しいときは、オペレーターに連絡すると一時的に返済金額を減らしてもらえるのも嬉しいポイントです。

さらに、アコムは与信枠を広げる目的でLINE Creditと業務提携を結んだため、積極的に融資を決定してもらえます。

2025年現在は契約者数が160万人を超えていることから、大手消費者金融のなかで最も利用者が多いのも魅力のひとつです。

| 審査時間 | 最短20分*1 |

|---|---|

| 融資時間 | 最短20分*1 |

| 金利 | 3.0~18.0% |

| 無利息期間 | 契約した翌日から30日間は金利0円*2 |

| 限度額 | 1〜800万円 |

| 対象年齢 | ー |

| 自宅郵送物なし | 原則なし |

| カードレス | ◯ |

- 期日前に返済すると利息額が安くなる

- ATMに行かなくてもインターネットで24時間返済できる

- 最大800万円まで借りられる

現在、アコムでは消費者金融で借り入れしていない人を対象に、諸条件を達成すると最大1,500円分のAmazonギフトカードを進呈してもらえるキャンペーンが実施されています。

期間は7/31までとなっていますので、借入先で迷っているのならアコムで申し込むとよいでしょう。

>> アコムの詳細はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2アコムでのご契約がはじめてのお客さま

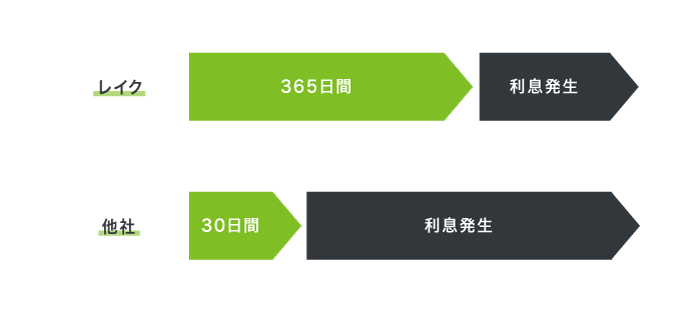

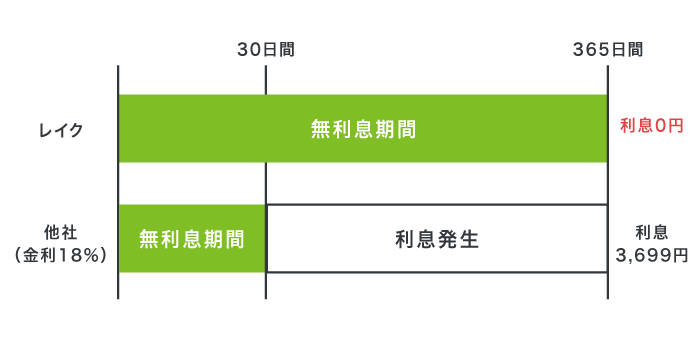

レイクは最大365日間の無利息期間を選択できるため利息0円も可能

レイクは、契約額が50万円以上であれば最大365日間の無利息期間が適用されます。*

契約額50万円以下でもWebで申し込みを完了させると最大60日間の無利息期間を選択できるので、金額に関係なく利息額を抑えられます。

他社で適用される無利息期間は30日間のケースがほとんどであることから、2倍以上も利息額を0円にできるのはレイクだけです。

さらにWeb申し込みで最短25分融資も可能なので、申し込んだその日のうちに借入金を受け取れます。*

素早くお金を受け取りつつ、利息額を抑えたい人は最大365日間の無利息期間を選択できるうえにWeb申し込みで最短25分融資も可能なレイクの利用を検討してみてはいかがでしょうか。*

| 審査時間 | 最短15秒 |

|---|---|

| 融資時間 | 最短25分* |

| 金利 | 4.5〜18.0% |

| 無利息期間 | 60日間、365日間のいずれか* |

| 限度額 | 1〜500万円 |

| 対象年齢 | 満20歳以上70歳以下 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 最大365日間も利息額を0円にできる*

- 公式アプリをインストールするとカードレスで借り入れできる

- 24時間365日申し込みが可能

>> レイクの最短15秒診断はこちら

注釈

※貸付条件はこちら

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

アイフルは最短18分融資が可能だからすぐお金が欲しい人に最適

アイフルは融資スピードに注力しており、消費者金融のなかで最も早い最短18分で現金を受け取れます。*

アイフルは審査でAIによるスコアリングシステムを導入しており、コンピューターが即時に融資の可否を判断しているのですぐに結果を出してもらえます。

急いでいる人は申し込んだ後にオペレーターへ電話すると、審査の順番を早めてもらうことも可能です。

他にもWEB完結申し込みに対応しており、スマホひとつで借り入れできるため外出先で急にお金が必要になっても融資を受けられます。

急な出費で今すぐお金が必要な人は、最短18分融資が可能なアイフルを選んでおけば間違いありません。*

| 審査時間 | 最短18分* |

|---|---|

| 融資時間 | 最短18分* |

| 金利 | 3.0~18.0% |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 限度額 | 1〜800万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 最短18分融資が可能ですぐに現金を受け取れる*

- スマホで借り入れすると郵送物をなしにできる

- 在籍確認の電話連絡をなしにできる

>> アイフルの3秒診断で結果を見てみる

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミスは瞬フリで24時間365日最短10秒で振り込みに対応してもらえる

プロミスは独自サービスの瞬フリを提供しており、最短10秒で借入金を振り込んでもらえます。

24時間365日対応してもらえるので、土日や夜間でも現金を受け取れます。

いつ借り入れしても振り込み手数料は無料で、無駄な出費を抑えられるのも嬉しいポイントです。

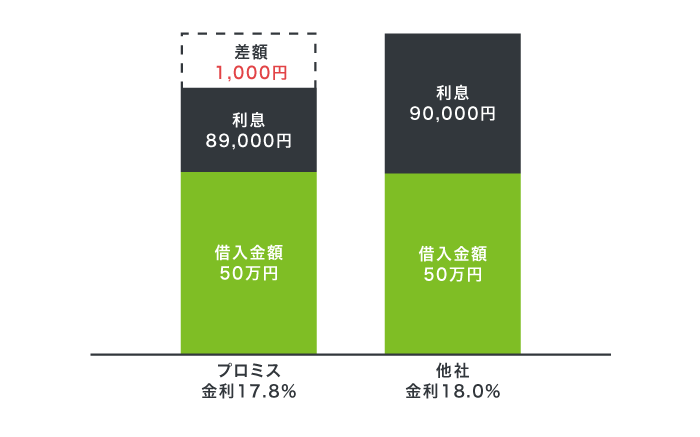

他にもプロミスは最大金利が17.8%で、平均金利18.0%の他社よりも利息額を抑えられます。

例えば、プロミスで50万円を1年間借り入れした場合、金利18.0%の他社と比較して1,000円も少ない利息額でお金を借りられます。

初回利用時には最大30日間の無利息期間が適用される利点もありますので、支払うお金を減らしたい人にも最適です。

| 審査時間 | 最短3分審査(回答)* |

|---|---|

| 融資時間 | 最短3分* |

| 金利 | 4.5〜17.8% |

| 無利息期間 | 最大30日間 |

| 限度額 | 1〜500万円 |

| 対象年齢 | 満18歳~74歳以下* |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 瞬フリを利用すると24時間365日最短10秒で振り込みに対応してもらえる

- 借り入れ金額が50万円以下なら収入証明書不要で借りられる

- アプリを利用するとATMのQRコードを読み込むだけで簡単に借り入れが可能

>> プロミスの3項目診断で結果を見てみる

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスVisaカードなら最短20分でネットショッピングも可能

プロミスVisaカードはプロミスローン機能一体型クレジットカードであり、審査に通過するとすぐにカード番号を発行してもらえるため、最短20分でネットショッピングも可能です。

瞬フリを利用して借入金を預金口座へ振り込んでもらったり、ATMで現金を引き出したりしなくてもすぐに買い物で利用できる利点があります。

すでにプロミスで契約している人も、公式サイトやアプリローンのマイページからプロミスVisaカードに切り替えできるのも利点のひとつです。

SMBCモビットは返済にVポイントが使えるから負担が少なく済む

SMBCモビットはVポイントを返済に充てられ、1ポイント1円として利用できます。

返済が苦しいときにVポイントを利用すれば、手元に現金がなくてもお金を返せます。

返済するだけでVポイントがもらえる旨も公表されており、利息を200円支払うごとに1ポイント貯めることが可能です。

ご返済の度に、後日、モビットカード(Vポイントカード一体型)にポイントが付与されます。

引用元:Vポイントサービスのご紹介-SMBCモビット

さらに、SMBCモビットは原則として電話連絡による在籍確認なしに対応してもらえる利点もあります。

職場への電話を回避できると上司や同僚に借り入れがバレる心配がないので、安心して融資を受けられます。

| 審査時間 | 最短15分* |

|---|---|

| 融資時間 | 最短15分* |

| 金利 | 3.0~18.0% |

| 無利息期間 | ー |

| 限度額 | 1〜800万円 |

| 対象年齢 | 満20歳~74歳* |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- Vポイントを1ポイント1円として返済に利用できる

- コンビニでカードを受け取れるから自宅に郵送物が届かない

- 在籍確認の電話連絡をなしにしてもらえるから上司や同僚に借り入れがバレない

>> SMBCモビットの詳細はこちら

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※収入が年金のみの方はお申込いただけません。

セブン銀行カードローンはMyセブン銀行アプリで融資を受けられる

セブン銀行カードローンは、Myセブン銀行アプリで融資を受けられるので、ローンカードが届く前に現金を手に入れられます。

契約を完了した後すぐに借り入れできるうえ、ローンカードが自宅に郵送されるまでの時間を2日〜1週間ほど短縮できます。

セブン銀行ATMを利用すると、24時間365日いつでも手数料が0円で借り入れと返済ができるのも嬉しいポイントです。

ただし、完全カードレスに対応していないため自宅に郵送物が届く難点があります。

家族や同居人に郵送されたローンカードを見られて借り入れがバレるのを防止したい人は、スマホ完結に対応しているアコムやレイクといった消費者金融で申し込むのが最適です。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 12.0〜15.0% |

| 無利息期間 | ー |

| 限度額 | 10〜300万円 |

| 対象年齢 | 満20〜70歳 |

| 自宅郵送物なし | × |

| カードレス | ◯ |

- 手数料が0円で借り入れできるから返済総額が増えづらい

- 初回借り入れから6ヶ月以上を経過すると増額申請が可能

>> セブン銀行カードローンの公式サイトを見てみる

横浜銀行カードローンは他社借り入れがある人も申し込みが可能

横浜銀行カードローンは、リボ払いや他のローンを一本化するおまとめローンとして利用することが可能なため、他社借り入れがある人でも申し込めます。

一本化したときに既存のローンよりも適用利率が下がれば、利息総額が減るだけではなく、返済期間も短くなります。

つまり、今よりも返済の負担が軽くなる可能性があるということです。

横浜銀行カードローンの適用金利は年1.5〜14.6%であり、上限金利の平均が18.0%前後の消費者金融より3.0%以上も低く設定されています。

既存ローンの適用利率が15.0%を超えている人は、横浜銀行カードローンで一本化したい旨の相談をしてみてはいかがでしょうか。

| 審査時間 | 最短当日 |

|---|---|

| 融資時間 | 最短当日 |

| 金利 | 年1.5~14.6%(変動金利) |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円(10万円単位) |

| 対象年齢 | 満20〜69歳 |

| 自宅郵送物なし | △* |

| カードレス | × |

- 契約完了と同時に返済口座へ借入金を振り込んでもらえる

- 返済月額は2,000円からのため無理なく支払いを継続できる

>> 横浜銀行カードローンの公式サイトを見てみる

注釈

※次回のご返済に関するお知らせをアプリ上で受け取れます。

住信SBIネット銀行カードローンなら提携ATM手数料が0円で借入できる

住信SBIネット銀行カードローンは提携ATMの利用手数料が0円で何回も借り入れできるため、借り入れ残高が増えない特徴があります。

あまり知られていませんが、借り入れや返済のときにかかった手数料は借り入れ残高に上乗せされる実情があります。

例えば、ATMの利用手数料が220円で借り入れと返済を月に1回ずつおこなった場合に上乗せされる金額は、5,280円です。

しかし、住信SBIネット銀行カードローンなら提携ATMの利用手数料がかからないため、借り入れ残高が増えることはありません。

キャッシュカードを利用すれば1日あたり最大200万円まで借り入れできるのも、嬉しいポイントです。

| 審査時間 | 最短数日 |

|---|---|

| 融資時間 | 最短数日 |

| 金利 | 年1.99%~14.79%* |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 満20歳以上満65歳以下 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- SBI証券口座の保有登録で年0.5%も金利を引き下げてもらえる*

- ローンカードが発行されないから財布の中身を見られても借り入れがバレづらい

>> 住信SBIネット銀行カードローンの公式サイトを見てみる

注釈

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

東京スター銀行のスターカードローンαは自動融資サービスで借りられる

東京スター銀行のスターカードローンαは、クレジットカードや公共料金の口座引き落としで預金残高が足りない場合に自動融資サービスでお金を借りられます。*

自動融資サービスはデビットカードの利用やATMの出金でも利用できるうえ、必要額だけ借り入れできるため利息が増えづらいのが特徴です。

一方で借り入れ最少金額が1万円に設定されている銀行カードローンの場合は、必要金額が1,000円程度でも過剰に借り入れしなければいけない実情があります。

例えば必要額が1,000円の場合は9,000円も多く借り入れすることになり、利息が増加しやすくなるため、返済総額をを抑えたい人は東京スター銀行のスターカードローンαが最適です。

契約の翌日から30日間は無利息期間を適用してもらえることから、利息0円で融資を受けられる利点もあります。*

| 審査時間 | 最短2営業日 |

|---|---|

| 融資時間 | 最短1~2週間程度 |

| 金利 | 年率1.5〜14.6% |

| 無利息期間 | 契約日から30日間は利息0円* |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- スターダイレクトアプリで借り入れが可能

- 契約から30日間利息0円の無利息期間を適用してもらえる

>> 東京スター銀行 スターカードローンαの公式サイトを見てみる

注釈

※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。

※自動融資の対象外の取引があります。詳しくは商品説明書をご確認ください。

ダイレクトワンなら提携ATMで早朝から深夜まで借り入れが可能

中小消費者金融のダイレクトワンは、銀行やコンビニといった提携ATMでローンカードを利用して早朝7時から深夜23時まで借り入れできます。

ダイレクトワンのローンカードで現金を引き出せる提携ATMは、以下のとおりです。*

- スルガ銀行

- ゆうちょ銀行

- セブン銀行

- E-net

- イオン銀行

- プロミス

ダイレクトワンは、親会社であるスルガ銀行だけではなく、ゆうちょ銀行やイオン銀行といった全国展開している金融機関のATMで現金を引き出すこともできます。

他社の中小消費者金融では電話や窓口で振り込みを依頼する必要がありますが、ダイレクトワンなら店舗の営業時間が終了したあとでも借入金を引き出せるのが嬉しいポイントです。

最短即日で借入金を受け取れる利点もありますので、すぐに融資を受けたい人は利用を検討してみてはいかがでしょうか。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 4.9〜18.0% |

| 無利息期間 | 最大55日間 |

| 限度額 | 1万円〜300万円 |

| 対象年齢 | 満20〜69歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- スルガ銀行の預金口座と連携させると手数料0円で借り入れできる

- 店頭窓口で申し込むと最短30分でローンカードを発行してもらえる

注釈

※ATM利用時間について、プロミスは、全日7時~21時、その他は平日7時~23時(土日祝は各社異なる)

dスマホローンはドコモユーザーなら優遇金利を適用してもらえる

dスマホローンは、2022年7月20日に株式会社NTTドコモが提供を開始したスマホ完結のカードローンであり、ドコモユーザーなら最大年率3.0%の金利を優遇してもらえます。

ドコモユーザーではない人でも、dカードを所持していたりd払いを月に1回以上利用していたりすると優遇金利の対象になります。

優遇金利の対象になるサービスの一覧を以下にまとめましたので、参考にしてください。

- 携帯のキャリアがドコモもしくはahamoの人

- dカードを所持している人

- dカード GOLDもしくはdカードPLATINUMを所持している人

- d払いを月に1回以上利用している人

優遇金利の判定は毎月月末におこなわれることから、dスマホローンで契約したあとにドコモユーザーになった人でも金利を引き下げてもらえるのが魅力です。

さらに、2022年8月18日からd払いアプリのホーム画面からdスマホローンの利用が可能になり、d払い残高へ借入金を直接チャージできるようになりました。

dスマホローンで借りたお金をd払い残高にチャージして買い物をすると、100円を支払うごとに1ポイントを付与してもらえるのも嬉しいポイントです。

| 審査時間 | 最短即日※2 |

|---|---|

| 融資時間 | 最短即日※3 |

| 金利 | 0.9〜17.9%※1 |

| 無利息期間 | ー |

| 限度額 | 1〜300万円 |

| 対象年齢 | 申込時に満20歳~68歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- ドコモユーザーなら最大年率3.0%も金利を引き下げてもらえる

- オンライン本人確認に対応しているから書類提出を郵送しなくても借り入れできる

- d払い残高にチャージする場合は1,000円単位で借りられる

dスマホローンなら、ドコモやahoamoユーザーを対象に最大年率3.0%の金利を引き下げてもらえます。

金利を引き下げてもらえて少ない利息で借り入れできるのはdスマホローンのみになるため、借入先で悩んでいるドコモユーザーは申し込みを検討するとよいでしょう。

注釈

※適用条件詳細はdスマホローン公式サイトをご確認ください。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

JCBカードローン FAITHは最大金利が12.5%で借り換えにも最適

JCBカードローン FAITHは最大金利が12.5%で、借り換えに最適な券種です。

公式サイトでも、JCBカードローン FAITHを利用した借り換えが推奨されています。

他社のカードローンのお借り入れがある方、またクレジットカードを使ってキャッシングサービスを利用されてきた方に、カードローンの借り換えをおすすめしています。

引用元:ローン専用カード「FAITH」の借り換えと金利について-カードローンならJCB

さらにカードローンのなかで唯一、クレジットカードに付帯するキャッシングサービスの借り換えにも対応しています。

一括払いを選択すると金利5.0%で借り換えも可能なので、利息額を抑えられるのは嬉しいポイントです。

他社借り入れやクレジットカードのキャッシングサービスを利用している人は、JCBカードローン FAITHで借り換えを検討してみてはいかがでしょうか。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 4.40~12.50% |

| 無利息期間 | ー |

| 限度額 | 最大500万円 |

| 対象年齢 | 満20歳~58歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 最短数十秒で振り込み融資に対応してもらえる

- WEBなら24時間365日最短5分で申し込みが完了する

三井住友カードのカードローンは返済実績に応じて利率が引き下げられる

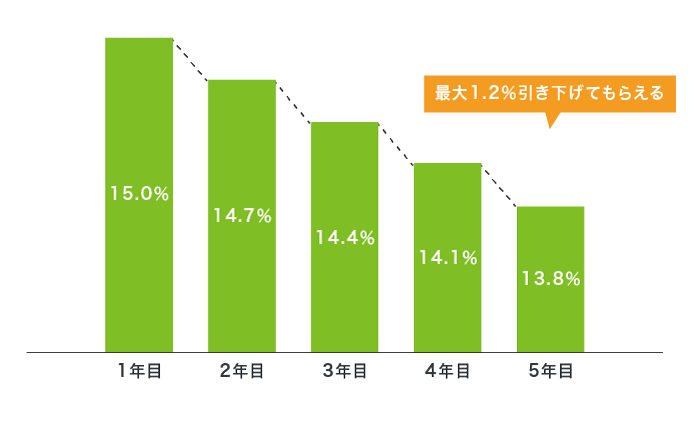

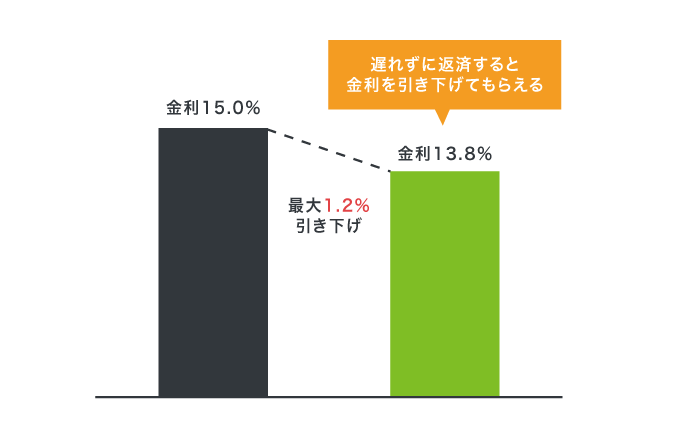

三井住友カードのカードローンは、返済実績に応じて金利を最大1.2%引き下げてもらえます。

通常の最大金利は15.0%ですが、返済を続けるだけで年間0.3%下がり、5年目には13.8%が適用される仕組みです。

適用金利が13.8%なら、10万円を1年間借り入れても利息額を1日あたり約37円に抑えられます。

金利引き下げサービスは返済に遅れがなければ適用される旨が公表されており、毎月遅れずにお金を返すだけで利息を抑えられるのは嬉しいポイントです。

当年度(※)の毎月のご返済に遅れのない方

引用元:低金利が特徴の三井住友カード カードローン

※ご入会日を起点とした1年間(締切日毎)とします。

ご入会1年経過後、最初に到来する締切日の翌日より、引き下げ対象期間となります。

さらに借入希望金額が50万円以内なら最短5分で融資を受けられるため、申し込んだその日に現金を受け取れます。*

利息額を抑えながらすぐに借り入れしたい人は、金利引き下げサービスを提供しているうえに最短5分融資も可能な三井住友カードのカードローンを利用するのが最適です。

| 審査時間 | 最短5分* |

|---|---|

| 融資時間 | 最短5分融資も可能* |

| 金利 | 1.5〜15.0% |

| 無利息期間 | ー |

| 限度額 | 10〜900万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 最大1.2%の金利引き下げサービスが適用される

- 原則24時間いつでも借り入れできる

- Web完結申し込みなら利用明細書が自宅に届かない

最新情報

三井住友カード カードローンはSMBCモビットのローンブランドと統合する目的で、2023年6月に新規入会の受付を終了しました。

三井住友カード カードローンを検討していた人は、新たにサービスを開始したSMBCモビット premium/plusを利用するのもひとつの手段です。

SMBCモビット premium/plusは三井住友カード カードローンの上位互換として提供されており、審査に応じて1.5~4.5%の低金利で借入できます。

ただし、SMBCモビット premium/plusはクレジットカード会員限定のローンサービスなので、三井住友カードを保有していない人は上述したような貸付対象が幅広いカードローンを利用するのが最適です。

三井住友銀行カードローンは引き落とし日を選べるから給料日後すぐに返済できる

三井住友銀行カードローンは以下の4つから返済日を選べるため、給料日後すぐに返済できます。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

返済期日を給料日後に設定すれば、家計が苦しいときに返済金を用意する必要がありません。

一括返済や臨時返済にも対応しており、お金に余裕がある時期は上乗せして返済することもできます。

借り入れ残高を減らすと返済期間が短くなって利息額を抑えられるので、返済の負担を軽くしたい人は三井住友銀行カードローンの利用を検討してみてはいかがでしょうか。

さらに、三井住友銀行カードローンは、2022年5月8日から完全カードレスで融資を受けられるようになりました。

申し込むときにカードレスを選択すれば、三井住友銀行の預金口座を所持していない人でも審査を進めてもらえるため、最短当日で融資の可否を通知してもらうことも可能です。*

| 審査時間 | 最短当日* |

|---|---|

| 融資時間 | 最短当日* |

| 金利 | 年1.5~14.5% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯* |

| カードレス | ◯* |

- 三井住友銀行の口座を持っていると振り込み手数料がいつでも無料

- カードレスを選択すると自宅に届く郵送物なしで借り入れできる*

注釈

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

みずほ銀行カードローンは手持ちのキャッシュカードで借り入れできる

みずほ銀行カードローンは、手持ちのキャッシュカードを利用してお金を借りられます。

他社のように別途でローンカードを発行する必要がないので、財布の中を見られて借り入れがバレるのを防げます。

キャッシュカードにローン機能を付帯させられることから自宅への郵送物を回避できる利点もあり、内緒で借りたい人に最適です。

ただし、みずほ銀行の口座を開設していない人はキャッシュカードで借り入れできません。

新規開設が面倒な人はローンカードを新規発行することも可能なので、自分の都合に合わせて借り入れするカードを選択しましょう。

| 審査時間 | 最短2〜3営業日 |

|---|---|

| 融資時間 | 最短2〜3営業日 |

| 金利 | 2.0~14.0% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~66歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 最大金利が14.0%で銀行カードローンのなかでも低金利で借り入れできる

- 郵送物や来店不要で申し込みが可能

イオン銀行カードローンは1,000円からの少額融資を受けられる

イオン銀行カードローンは1,000円から借り入れが可能で、少しだけお金を借りたい人に向いています。

銀行カードローンは最低融資額を10万円に設定しているケースが多いので、必要な金額のみを借りられるのは嬉しいポイントです。

他行では10万円以下の少額融資を受ける際に最大金利が適用されて利息額が高くなりますが、イオン銀行カードローンは13.8%となっており、低金利で借り入れできます。

金利が低いほど利息額を抑えられるので、余計な出費を減らしたい人はイオン銀行カードローンを検討してみてはいかがでしょうか。

| 審査時間 | 最短1週間前後 |

|---|---|

| 融資時間 | 最短1週間前後 |

| 金利 | 3.8~13.8% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~65歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 利用金額によっては月々1,000円から返済できる

- 一括返済も可能だから自分の都合に合わせてお金を返せる

ソニー銀行カードローンはWEBで利用明細を確認できるから自宅郵送物なし

ソニー銀行カードローンは利用明細をWEBで確認できるため、自宅に郵送物が届きません。

利用明細が自宅に郵送されると家族に借り入れがバレる原因になることから、WEBで確認できるのは嬉しいポイントです。

さらに申し込みはスマホで完結するので、契約書類を郵送で送らなくて済みます。

ただし、ローンカードを受け取るまでに1〜2週間ほど時間がかかるのが難点です。

カードが届かなくても初回利用時のみ振り込み融資に対応してもらえるので、急いでお金を借りたい人にも最適です。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 2.5~13.8% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~70歳 |

| 自宅郵送物なし | ◯ |

| カードレス | × |

- 適用金利が2.5〜13.8%だから低金利で借り入れできる

- 全国のコンビニで借入金を引き出せる

PayPay銀行カードローンは初回申込で最大30日間の無利息特約が適用される

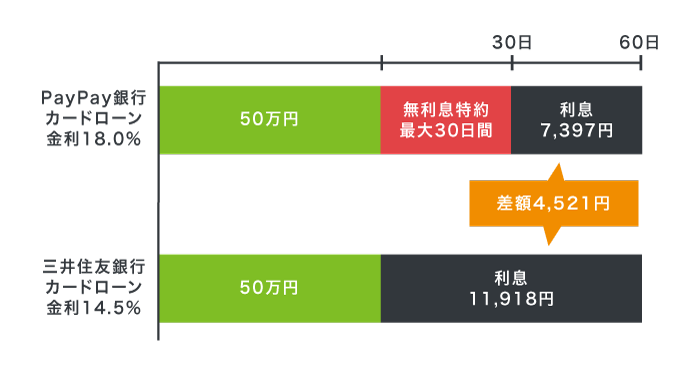

PayPay銀行カードローンは、初めての申し込みで最大30日間の無利息特約が適用されるため、返済総額を抑えられます。

最大30日間の無利息特約が適用されると、金利15.0%前後のメガバンクよりも利息を抑えられる利点があります。

PayPay銀行カードローンと三井住友銀行カードローンで、50万円を60日間借り入れしたときの返済総額を以下で比較しましたので参考にしてください。

PayPay銀行カードローンで最大30日間の無利息特約を適用して借り入れすると、三井住友銀行カードローンより4,521円も返済総額を抑えることが可能です。

利息を抑えながら銀行カードローンで借り入れしたい人は、PayPay銀行カードローンで申し込むのもよいでしょう。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.59〜18.0% |

| 無利息期間 | 最大30日間 |

| 限度額 | 1〜1,000万円 |

| 対象年齢 | 満20〜70歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- スマホアプリから預金口座に24時間365日いつでも入金が可能

- カードローンの契約を完了するだけで1,500円を贈与してもらえる

みんなの銀行 Loanは最短2分で借入条件を提示してもらえる

みんなの銀行 Loanは、一次審査に通過すると最短2分で金利や利用限度額といった借り入れ条件を提示してもらえます。

最短2分*で借入条件(年金利、利用限度額)を提示します。

引用元:ローン(カードなしのカードローン)-みんなの銀行(スマホ銀行)

みんなの銀行 Loanは2022年7月12日に提供が開始されたばかりのローンサービスであり、借り入れ条件を早く提示することで、他社との差別化を図っています。

すでにみんなの銀行の預金口座を所持している人なら、年収を入力するだけで申し込めるため、生年月日や住所といった個人情報を入力する手間がないのも嬉しいポイントです。

預金口座を持っていない人でも、アプリをインストールして口座を開設すれば、すぐにみんなの銀行 Loanに申し込めます。

ただし、本審査の結果を通知してもらえるのは最短翌日となっており、申し込んだ日のうちに借り入れすることはできません。

すぐに借入金を受け取りたいのなら、アコムやレイクといった大手消費者金融に申し込むとよいでしょう。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.5〜14.5% |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 一次審査に通過すれば最短2分で借り入れ条件を提示してもらえる

- 最大1,000万円の融資を受けられる

- 在籍確認の電話連絡なしで審査を進めてもらえる

ORIX MONEY(オリックスマネー)は自宅郵送物なしだから家族にもバレない

ORIX MONEY(オリックスマネー)は、2022年2月14日にサービスが開始されたスマホ完結型ローンです。

申し込みから借り入れまでスマホひとつで完結するため、カードや利用明細が自宅に届くことはなく、家族に内緒で借り入れできます。

スマホの中身を見られない限り借り入れしていることがバレないので、財布に入れているカードや自宅に届く書類を気にする必要はありません。

反対に一般的なカードローンの場合、カードや利用明細が見つかると借り入れしていることがバレてしまいます。

家族や同居人に内緒で融資を受けたい人は、自宅への郵送物がないORIX MONEYに申し込んだほうがよいでしょう。

ほかにも、ORIX MONEYは、2023年5月15日からORIX MONEY カード発行型の提供を開始しました。

公式アプリに加えてローンカードでも融資を受けられるうえ、借り入れ金額が5万円以上の場合は手数料が0円で現金を引き出せるのも嬉しいポイントです。

| 審査時間 | 最短60分 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 1.5〜17.8% |

| 無利息期間 | 最大3ヶ月間 |

| 限度額 | 10〜800万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 申し込みから借り入れまでスマホひとつで完結する

- 郵送物なしで融資を受けられるから家族や同居人に借り入れがバレない

- 金利が1.5〜17.8%だから大手消費者金融と比較して利息が増えづらい

au PAY スマートローンはスマホ完結だから必要書類の送付が不要

au PAY スマートローンは申し込みから借り入れまでスマホで完結し、どこでも現金を受け取れます。

申し込み時に口座の登録を済ませておくと必要書類を送付する必要もなく、手間を省けます。

カードレスで借り入れできることから、自宅にローンカードが届かず、家族に見つかりにくいのも利点のひとつです。

auユーザーはもちろん、他のキャリアを利用している人でも申し込めますので、自宅への郵送物をなしにしたい人は検討するのもよいでしょう。

ただし、申し込みにはau IDが必須なので事前に取得するのを忘れないことが重要です。

| 審査時間 | 最短30分* |

|---|---|

| 融資時間 | 最短即日* |

| 金利 | 実質年率2.9〜18.0%* |

| 無利息期間 | ー |

| 限度額 | 1〜100万円* |

| 対象年齢 | 満20歳~70歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- 最短30分で審査が完了するからすぐに借入金を受け取れる*

- 借入金をau PAY残高にチャージして利用できる

注釈と貸付条件

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率) ※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数、返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| 利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

オリックス・クレジットのカードレスVIPは限度額が800万円で高額借入が可能

オリックス・クレジットのカードレスVIPは、最大800万円まで借り入れできます。

高額融資に対応しているので、急な転勤や入院などで多額のお金が必要になった際に役立ちます。

平日の14:30までに申し込むと最短即日で振り込み融資に対応してもらえることから、すぐに高額の現金を受け取りたい人にも最適です。

振り込み口座にPayPay銀行を登録すれば夜間や土日でも振り込み融資に対応してもらえる利点があり、必要な時にいつでもお金を借りられます。

ただし、1社で50万円以上もしくは複数社で100万円以上の借り入れを希望する場合は収入証明書の提出が必須になるため、あらかじめ用意しておきましょう。

| 審査時間 | 最短60分 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 1.7~17.6% |

| 無利息期間 | ー |

| 限度額 | 30~800万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | ◯ |

| カードレス | ◯ |

- ビジネスホテルやレンタカーが優待価格で利用できる

- カードレスで借り入れできるからローンカードが自宅に届かない

三菱UFJ銀行カードローン バンクイックはコンビニATMの利用手数料が無料

三菱UFJ銀行カードローン バンクイックはコンビニATMの利用手数料が無料で、借入金の引き出しに無駄なお金を支払う必要がありません。

借入金の引き出しが無料になるコンビニATMは、以下のとおりです。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

セブンイレブンやローソン、ファミリーマートなど大手のコンビニで手数料が無料になるので、最寄りの店舗から手軽に現金を引き出せます。

もちろん三菱UFJ銀行のATMも利用手数料は無料で、自分の都合に合わせて現金を受け取る場所を選択できます。

夜間や休日などの時間外手数料が無料なので、仕事終わりや休日でも余計なお金をかけずに現金を受け取れるのは嬉しいポイントです。

| 審査時間 | 最短2〜3営業日 |

|---|---|

| 融資時間 | 最短2〜3営業日 |

| 金利 | 1.8~14.6% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~65歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 毎月1,000円から返済が可能で家計が苦しいときでも負担にならない

- 三菱UFJ銀行の口座がなくても利用できる

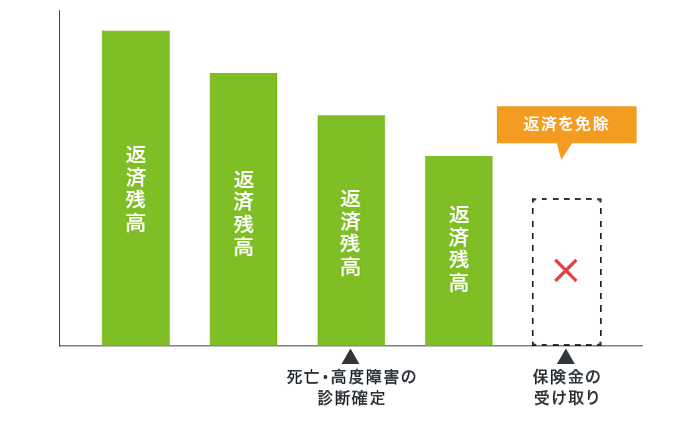

オリックス銀行カードローンなら保険を付帯させると返済が免除される

オリックス銀行カードローンは、カードローンに消費者信用団体生命保険の「Bright」を付帯させることが可能です。

「Bright」を付帯させると、死亡や高度障害などの診断を受けた場合に返済を免除してもらえます。

保険料はオリックス銀行に負担してもらえ、0円で補償を受けられます。

オリックス銀行カードローンは保険を付帯させられる唯一の券種ですので、万が一に備えておきたい人に最適です。

| 審査時間 | 最短3営業日 |

|---|---|

| 融資時間 | 最短3営業日 |

| 金利 | 1.7~17.8% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~69歳 |

| 自宅郵送物なし | × |

| カードレス | ◯ |

- 全国100,000台以上のATMから無料で借入金を引き出せる

- 口座開設不要でWEB完結申し込みが可能

auじぶん銀行カードローンは最大0.5%の金利優遇を受けられる

auじぶん銀行カードローンは、以下の条件を満たすと最大0.5%の金利優遇を受けられます。

- au IDの取得

- 借り換えコースの選択

au IDはドコモやソフトバンクなどの他キャリアを利用している人でも無料で作成でき、取得するだけで0.1%の金利優遇が受けられます。

さらに借り換えコースを選択することで金利優遇が0.4%追加され、最大0.5%も金利を引き下げてもらえるので利息額を抑えたい人に最適です。

ただし、借り換えコースは100万円以上の他社借り入れがある人にのみ適用されます。

他社借り入れがない場合は、一旦au IDを取得して0.1%の金利優遇だけでも受けておきましょう。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.48~17.5% |

| 無利息期間 | ー |

| 限度額 | 10~800万円 |

| 対象年齢 | 満20歳~70歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 全国のコンビニやゆうちょ銀行のATM手数料が無料

- 申し込みから借り入れまでの手続きがすべてスマホで完結する

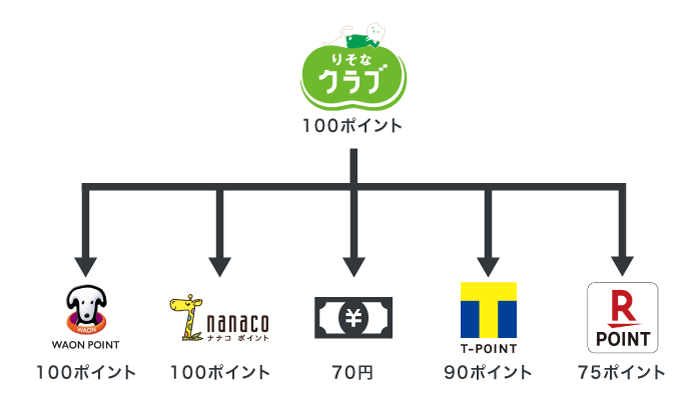

りそな銀行カードローンで借りるとりそなクラブポイントがもらえる

りそな銀行カードローンで10万円以上を借り入れすると、1ヶ月に1回りそなクラブポイントを20ポイント付与してもらえます。

借り入れするだけでりそなクラブポイントが付与されるうえ、貯まったポイントを電子マネーに交換することもできます。

りそなクラブポイントで交換できるポイントの種類は、以下のとおりです。

例えばりそなクラブポイントが100ポイント貯まれば、電子マネーWAONポイントで100ポイントに交換してもらえます。

交換対象のなかに現金があり、りそなクラブで貯めたポイントをキャッシュバックして、借入金の支払いに充てられる利点もあります。

| 審査時間 | 最短1週間前後 |

|---|---|

| 融資時間 | 最短1週間前後 |

| 金利 | 3.5〜13.5% |

| 無利息期間 | ー |

| 限度額 | 10〜800万円 |

| 対象年齢 | 満20〜66歳 |

| 自宅郵送物なし | ◯ |

| カードレス | × |

- アプリで返済期日を通知してもらえるから支払いの遅延を防止できる

- 在籍確認で個人名を名乗ってもらえるので勤務先に借り入れがバレない

SBI新生銀行カードローンは全国のコンビニATMで借りられる

SBI新生銀行カードローンは、全国のコンビニに設置されている提携ATMで24時間365日いつでも借り入れが可能です。

SBI新生銀行カードローンはSBI新生銀行カードローン エルで取りこぼした顧客を獲得する狙いがあり、借り入れ方法を豊富にすることで契約者数の増加を図っています。

銀行の営業時間外である夕方15時30分〜翌朝8時30分の間でも借り入れできるため、すぐに現金を手に入れたい人はSBI新生銀行カードローンで申し込むのもよいでしょう。

ただし、SBI新生銀行カードローンは上限金利が14.8%に設定されており、顧客に貸し倒れされると収益を得られないことから審査を厳格化している実情があります。

そのため、カードローンでお金を借りたいならSBI新生銀行カードローンよりも審査基準が易しい消費者金融で申し込むのも選択肢のひとつです。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 4.5〜14.8% |

| 無利息期間 | ー |

| 限度額 | 1〜500万円 |

| 対象年齢 | 満20〜70歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 新生パワーダイレクトを所持しているとWeb完結で融資を受けられる

- 残高スライドリボルビング方式を採用しているから返済月額が変動しない

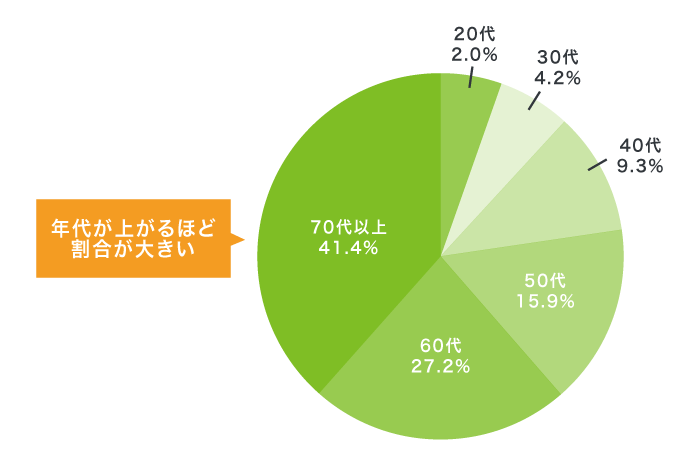

ベルーナノーティスは上限年齢が80歳だから高齢者の融資に積極的

ベルーナノーティスは申し込み対象の上限年齢を80歳に設定しており、利用者の41.4%が70代以上となっているため高齢者でも融資を前向きに検討してもらえます。

ベルーナノーティスで借り入れしている人を年代別に表したグラフは、以下のとおりです。

参考元:消費者金融のベルーナノーティス【公式】キャッシング・カードローン

年代が高くなるにつれて借り入れしている人の割合が大きくなっているため、高齢が理由で審査落ちになることはありません。

さらにベルーナノーティスの審査では、ベルーナグループの利用状況を確認されることからヘビーユーザーの人が審査で優遇される特徴もあります。

衣類や食品をベルーナグループで購入している人は、ベルーナノーティスへの申し込みを検討するのもよいでしょう。

| 審査時間 | 最短30分 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 4.5〜18.0% |

| 無利息期間 | 最大14日間 |

| 限度額 | 1〜300万円 |

| 対象年齢 | 満20〜80歳 |

| 自宅郵送物なし | ◯ |

| カードレス | × |

- フリーダイヤルでオペレーターへ相談すると審査を優先してもらえる

- 完済して3ヶ月が経過するともう一度14日間の無利息サービスが受けられる

ライフティは1,000円単位の借り入れが可能だから返済総額を抑えられる

ライフティは1,000円単位で借りられるため、借り入れ残高が増えづらくて返済総額を抑えられます。

利息は借り入れ残高と金利で算出されて、借り入れ最少金額の単位が小さいほど返済総額が増えづらくなるからです。

例えば、借り入れ最少金額が10,000円のカードローンで契約すると3,000円のような少額を借りたい場合に、7,000円も多く借り入れする必要があります。

金利20.0%で10,000円と3,000円を1ヶ月間借り入れした場合の利息を比較すると、差額は115円になります。

利息を抑えながら借り入れしたい人は、1,000円単位で借り入れできるライフティで申し込むのも選択肢のひとつです。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 1週間程度 |

| 金利 | 8.0〜20.0% |

| 無利息期間 | 最大35日間 |

| 限度額 | 1,000円〜500万円 |

| 対象年齢 | 満20〜69歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 0.3秒診断で融資を受けられるか判断してもらえる

- 前倒し返済を利用すると支払い期間を短縮できる

千葉銀行のちばぎんカードローンは契約完了と同時にお金を借りられる

千葉銀行のちばぎんカードローンは、申し込む際に返済口座を登録するとカードローン入金サービスが適用されて、契約が完了するのと同時にお金を借りられます。

ご返済口座へのお振込み(カードローン入金サービス)により、ご契約と同時(ローンカード到着前)にご融資可能!

引用元:カードローン-千葉銀行

ローンカードが発行される前に借り入れできるため、郵送にかかる時間を短縮できます。

クレジットカードの引き落とし日や冠婚葬祭といった急な出費にも役立てられることから、契約してすぐにお金を借りたい人は千葉銀行のちばぎんカードローンで申し込むのもよいでしょう。

ほかにも、千葉銀行のちばぎんカードローンは自動返済に対応している利点もあります。

毎月1日に預金口座から自動で支払い月額を引き落とししてもらえるため、遅延することなく返済が可能です。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.4〜14.8% |

| 無利息期間 | ー |

| 限度額 | 10〜800万円 |

| 対象年齢 | 満20〜65歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- Webサービスのちばぎんマイポストで過去7ヶ月分の利用明細を確認できる

- アルバイトや派遣社員といった非正規雇用者でも前向きに融資を検討してもらえる

福岡銀行のFFGカードローンは1ヶ月以上勤務していれば貸付対象になる

福岡銀行のFFGカードローンは、1ヶ月以上勤務して収入を得ている人なら貸付対象になります。

福岡銀行はアルバイトやパートといった低所得者向けの金融商品として、FFGカードローンを提供しているからです。

5万円程度の収入を得ていれば前向きに融資を検討してもらえるため、銀行カードローンで借り入れしたいアルバイトやパートの人は福岡銀行のFFGカードローンを選択するのもよいでしょう。

ただし審査時間が1週間程度かかることから、即日中に融資を受けられない難点があります。

申し込んだ日のうちに借り入れしたいなら、最短30分以内に融資を受けられるアコムやレイクといった大手消費者金融で申し込むのが最適です。

| 審査時間 | 1週間程度 |

|---|---|

| 融資時間 | 1週間〜10日程度 |

| 金利 | 10.0〜14.5% |

| 無利息期間 | ー |

| 限度額 | 10〜300万円 |

| 対象年齢 | 満20〜69歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 直接入金型を選択すれば福岡銀行の口座を開設しなくても融資を受けられる

- 年金受給者でもFFGカードローンの貸付対象になる

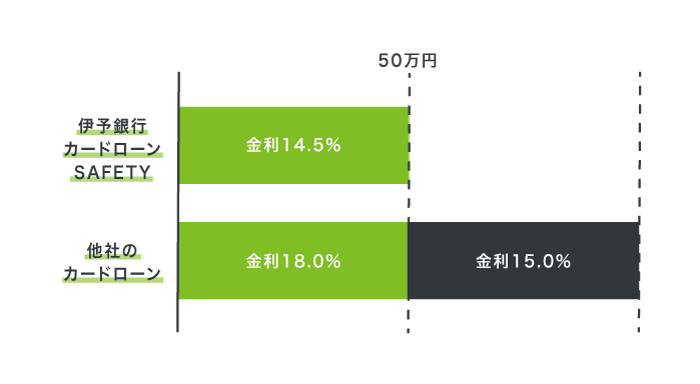

伊予銀行のカードローン SAFETYは固定金利のため少額融資でも利息を抑えられる

伊予銀行のカードローン SAFETYは固定金利を採用しているため、10万円のような少額融資でも低金利で借り入れできて利息を抑えられます。

例えば、他社のカードローンで契約した場合は、金利を15.0%以下に引き下げる目的で50万円位以上のような高額融資を借り入れする必要があります。

しかし、伊予銀行のカードローン SAFETYは契約する際に金利を14.5%以下に設定してもらえるため、借り入れ金額が50万円以下でも低金利でお金を借りることが可能です。

完済まで金利が変動しないため、簡単に利息の計算ができて家計の管理がしやすい利点もあります。

ただし、対象年齢が65歳に設定されていることから、定年退職した高齢者が伊予銀行のカードローン SAFETYの審査に通過するのは困難です。

定年退職した高齢者がお金を借りたいなら、70歳以上でも貸付対象に設定しているアコムやレイクのような大手消費者金融を選択するとよいでしょう。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.9〜14.5% |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 満20歳~65歳 |

| 自宅郵送物なし | × |

| カードレス | ◯ |

- チャット形式の質問に答えるだけで申し込める

- おまとめローンとして利用することも可能

千葉興業銀行のちば興銀カードローンはWeb申し込みで金利が引き下がる

千葉興業銀行のちば興銀カードローンは、Web完結の申し込みで金利を引き下げてもらうことが可能です。

住宅ローンや預金口座を所持していなくても金利の優遇を受けられるうえ、Web完結の申し込みで家族や友人に借り入れがバレづらい利点もあります。

実際に千葉興業銀行のちば興銀カードローンで金利を引き下げてもらえる条件を以下にまとめましたので、参考にしてください。

- Web完結型手続きを選択すること

- ちば興銀のポイントサービスであるコスモクラブ会員で第1ステージ以上であること

- 給与振り込み口座として登録してあること

- 現在、千葉興業銀行の住宅ローンを利用していること

上記を1件満たすごとに金利を0.1%引き下げてもらえて、最大0.2%の金利優遇を受けられます。

ただし、千葉興業銀行のちば興銀カードローンは千葉県と東京都に住んでいる人を貸付対象にしている難点があります。

千葉県もしくは東京都に居住していない人は、日本全国で貸付事業をおこなっている大手消費者金融を選択するほうがよいでしょう。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 1.6〜14.8% |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 満20〜69歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- ゆうちょ銀行ATMでも借入金を引き出せる

- 会社経営者や個人事業主でも融資を受けることが可能

足利銀行のカードローン モシカは借り入れ残高が99円以下なら利息0円

足利銀行のカードローン モシカは付利単位が100円になっており、借り入れ残高が99円以下になると利息が0円になります。

付利単位とは、利息を計算するときの借り入れ残高における単位のことです。

借り入れ残高のうち99円以下の金額には利息が付加されないため、付利単位を1円に設定している他社と比較して利息を抑えられる利点があります。

ただし、足利銀行のカードローン モシカは審査時間が2〜3日もかかることから、即日中に融資を受けられない難点があります。

すぐにお金を借りたい人は、最短30分程度で融資を受けられるアコムやレイクといった大手消費者金融を選択するのが最適です。

| 審査時間 | 2〜3日 |

|---|---|

| 融資時間 | 2〜3日 |

| 金利 | 1.5〜14.8% |

| 無利息期間 | ー |

| 限度額 | 10〜800万円 |

| 対象年齢 | 満20〜75歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 自動融資機能で引き落とし口座に借入金を振り込んでもらえる

- 上限年齢が75歳に設定されているから高齢者でも前向きに融資を検討してもらえる

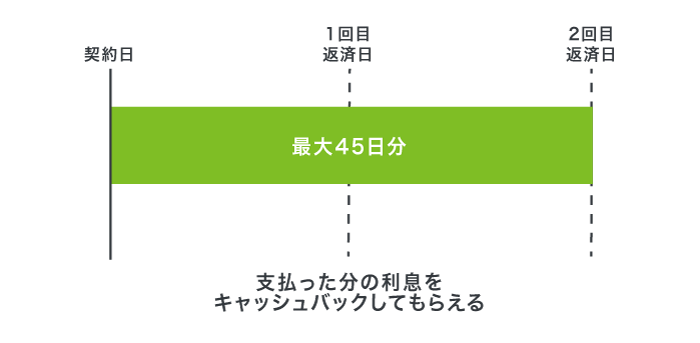

静岡銀行カードローン セレカは最大45日分の利息を返金してもらえる

静岡銀行カードローン セレカは、返済にかかった利息を最大45日分までキャッシュバックしてもらえる利点があります。

キャッシュバックの対象になるのは、契約してから2回目の返済日までに支払った利息になります。

つまり、50万円を金利14.5%で45日間借り入れした場合なら、8,398円の利息をキャッシュバックしてもらえるということです。

しかし、臨時返済や一括返済で支払った場合はキャッシュバックの対象外になるため、収入に余裕があっても返済日当日まで支払いを待つ必要があります。

すぐに返済できる計画を立てられる人は、無利息期間サービスを提供しているアコムやレイクといった大手消費者金融のカードローンで申し込むほうが返済総額を抑えられます。

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 4.0〜14.5% |

| 無利息期間 | ー |

| 限度額 | 10〜500万円 |

| 対象年齢 | 20〜70歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- キャッシュカード一体型なので財布を見られても借り入れがバレない

- コンビニATMの手数料が1ヶ月につき3回まで無料で現金を引き出せる

きらぼし銀行カードローンは1日あたり100万円まで現金を引き出せる

きらぼし銀行カードローンは1日あたり最大100万円まで現金を引き出せるため、すぐに高額を借り入れしたい人に最適です。

例えば、一般的なカードローンで借入金をATMから引き出す場合、1日に受け取れる現金は最大50万円になります。

きらぼし銀行カードローンなら一般的なカードローンと比較して2倍の現金を引き出せるため、50万円以上をすぐに借り入れしたいなら申し込んだほうがよいでしょう。

さらに、きらぼし銀行カードローンは派遣社員や契約社員といった非正規雇用者も申し込める利点があります。

年収が低い人でも継続した返済が可能だと判断されると審査に通過できるため、低金利で借り入れしたいなら申し込むのもよいかもしれません。

| 審査時間 | 3〜5日 |

|---|---|

| 融資時間 | 3〜5日 |

| 金利 | 1.6〜14.8% |

| 無利息期間 | ー |

| 限度額 | 10〜1,000万円 |

| 対象年齢 | 20〜64歳 |

| 自宅郵送物なし | × |

| カードレス | × |

- 契約が完了したあとすぐに預金口座へ借入金を振り込んでもらえる

- Web申込なら収入印紙なしで契約を完了できる

ここまで様々なカードローンを紹介してきましたが、即日融資や低金利などの希望に合わせて借り入れできる券種は限られています。

融資スピードと利息額のどちらも重視したい人は、即日融資が可能なうえに無利息期間サービスが適用される消費者金融のカードローンで申し込むのがよいでしょう。

なかには、高額融資を受けられる総量規制対象外のカードローンもあり、年収の3分の1以上を借り入れすることも可能です。

カードローンの選び方は?すぐに借りるなら即日融資できる券種がおすすめ

カードローンでお金を借りるなら、即日融資や低金利など自分の希望に合った券種を選ぶのがおすすめです。

急いでお金を借りたい人は、即日融資に対応しているカードローンを選ぶと申し込んだその日のうちに借入金を受け取れます。

即日融資に対応しているカードローンは消費者金融のみになり、銀行カードローンではすぐに現金を受け取れません。

銀行カードローンは即日融資を停止しており、反社会的勢力との関係を遮断する目的で審査時に申し込み内容を警察庁のデータベースに照会しているからです。

一方で消費者金融は申し込み内容を警察庁に照会していないので自社内で審査が完結し、すぐに融資の可否を決めてもらえます。

即日融資に対応している消費者金融のカードローンなら最短60分以内で現金を受け取れるケースもあり、素早くお金を借りられます。

カードローンごとに融資時間と振込時間を以下の表にまとめましたので、参考にしてください。

| カードローン | 融資時間 | 振込時間 |

|---|---|---|

| 楽天銀行スーパーローン | 最短即日 | 最短即日 |

| アコム(詳細) | 最短20分*1 | 最短10秒も可能*2 |

| レイク | 最短25分* | 最短即日 |

| アイフル | 最短18分* | 最短10秒 |

| プロミス* | 最短3分* | 最短10秒* |

| SMBCモビット | 最短15分* | 最短3分* |

| セブン銀行カードローン | 最短翌日 | 最短翌日 |

| 横浜銀行カードローン | 最短当日 | 最短当日 |

| 住信SBIネット銀行のカードローン | 最短数日 | 最短数日 |

| 東京スター銀行のスターカードローンα | 最短2営業日 | 最短1~2週間程度 |

| ダイレクトワン | 最短即日 | 最短即日 |

| dスマホローン | 最短即日※1 | 最短10秒※1 |

| JCBカードローン FAITH | 最短即日 | 最短即日 |

| 三井住友カード カードローン | 最短5分* | 最短5分* |

| ORIX MONEY(オリックスマネー) | 最短即日 | 最短10秒 |

| au PAY スマートローン | 最短即日* | 最短即日 |

| オリックス・クレジットのカードレスVIP | 最短即日 | 最短即日 |

| 三菱UFJ銀行カードローン バンクイック | 最短2〜3営業日 | 最短即日 |

| みずほ銀行カードローン | 最短2〜3営業日 | 最短即日 |

| 三井住友銀行カードローン | 最短当日* | 最短当日* |

| オリックス銀行カードローン | 最短3営業日 | 最短即日 |

| イオン銀行カードローン | 最短1週間前後 | 最短翌日 |

| auじぶん銀行カードローン | 最短翌日 | 最短即日 |

| ソニー銀行カードローン | 最短翌日 | 最短即日 |

| ライフティ | 1週間程度 | 最短即日 |

| 千葉興業銀行のちば興銀カードローン | 最短翌日 | 最短即日 |

| 足利銀行のカードローン モシカ | 2〜3日 | 最短即日 |

ダイレクトワンやJCBカードローン FAITH、dスマホローンといったカードローンは即日融資に対応しており、すぐに借入金を利用して買い物や支払いをおこなえます。

さらに消費者金融のカードローンなら最短10秒で振り込んでもらえるので、急な出費に役立ちます。

融資スピードの早さよりも返済の負担を軽減したい人は、金利が15.0%以下の券種を選ぶと利息額を抑えることが可能です。

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※プロミスは原則24時間最短10秒でお振込可能

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

レイクの注釈

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

アコムの注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2金融機関により異なります。

低金利のカードローンなら利息額を抑えられるから返済の負担が少ない

利息額を抑えて返済の負担を軽減させたい人は、低金利のカードローンを選ぶのが最適です。

カードローンは利息制限法に則って上限金利を15.0〜20.0%に定めており、超過しない範囲内で金利を設定しています。

利息制限法は、お金の貸付けの契約(金銭消費貸借契約)について、民事上有効とされる利息の範囲を定めています。有効な利息の上限は、元本区分額に応じて、元本が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%とされており、この制限利息を超える利息の契約は超過部分が無効になります(1条)。

引用元:多重債務問題に関連する法律-国民生活センター

超過しなければ自由に設定できるため、少しでも利益を得るために最大金利を上限に近い18.0%前後にしているカードローンがほとんどです。

しかし、自社の利益よりも顧客の返済負担を抑えることを重視して、最大金利を15.0%以下に設定しているカードローンも存在します。

最大金利が15.0%以下なら18.0%のカードローンよりも3.0%以上も金利を抑えられ、利息による返済の負担を軽減できる利点があります。

最大金利が15.0%以下のカードローンと利息額のシミュレーションをまとめた結果は、以下のとおりです。

| カードローン | 最大金利 | 10万円借りた場合の利息 | 20万円借りた場合の利息 | 30万円借りた場合の利息 | 40万円借りた場合の利息 | 50万円借りた場合の利息 |

|---|---|---|---|---|---|---|

| JCBカードローン FAITH | 12.50% | 1,027円 | 2,054円 | 3,082円 | 4,109円 | 5,136円 |

| イオン銀行カードローン | 13.8% | 1,134円 | 2,268円 | 3,402円 | 4,536円 | 5,671円 |

| ソニー銀行カードローン | 13.8% | 1,134円 | 2,268円 | 3,402円 | 4,536円 | 5,671円 |

| みずほ銀行カードローン | 14.0% | 1,150円 | 2,301円 | 3,452円 | 4,602円 | 5,753円 |

| 楽天銀行スーパーローン | 年14.5% | 1,191円 | 2,383円 | 3,575円 | 4,767円 | 5,958円 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | 1,200円 | 2,400円 | 3,600円 | 4,800円 | 6,000円 |

| 千葉興業銀行のちば興銀カードローン | 14.8% | 1,216円 | 2,433円 | 3,649円 | 4,866円 | 6,082円 |

| 足利銀行のカードローン モシカ | 14.8% | 1,216円 | 2,433円 | 3,649円 | 4,866円 | 6,082円 |

| 三井住友カードのカードローン | 15.0% | 1,232円 | 2,465円 | 3,698円 | 4,931円 | 6,164円 |

※30日間借り入れた場合の利息額です。

最大金利が最も低いのは12.50%のJCBカードローン FAITHで、10万円を1ヶ月間借りても利息額を1,027円に抑えられます。

ただし低金利のカードローンは利息額による利益が少ないことから確実に返済を見込める人にのみ融資をおこなう傾向にあり、審査が厳しい実情があります。

収入が低いと審査に通過できない可能性が高いので、年収に自信がない人は金利引き下げサービスによって低金利で借りられるカードローンを選択するのもひとつの手段です。

商品によっては金利引き下げサービスを提供している

カードローンのなかには金利引き下げサービスを提供している券種もあり、条件を満たすと低金利で融資を受けられます。

金利引き下げサービスが適用される条件はカードローンによって異なるので、簡単に達成できる券種を選択しましょう。

金利引き下げサービスを提供しているカードローンと条件は、以下のとおりです。

| カードローン | 引き下げ率 | 引き下げ後の金利例 | 条件 |

|---|---|---|---|

| 三井住友カードのカードローン | 最大1.2% | 13.8% | 返済の遅延が一度もない |

| みずほ銀行カードローン | 最大0.5% | 13.5% | 住宅ローンの利用 |

| auじぶん銀行カードローン | 最大0.5% | 17.0% |

|

| LINEポケットマネー | 3.0%以上 | 15.0% | LINEスコア350点以上 |

みずほ銀行カードローンは最大0.5%も金利を引き下げてもらえますが、住宅ローンを利用していないと適用されないため条件を満たすのは困難です。

一方で三井住友カードのカードローンは遅れずに返済するだけで最大1.2%も金利を引き下げてもらえることから、他社と比べて簡単に条件を満たせます。

金利の引き下げが適用されると13.8%以下で借り入れできるので、通常金利よりも利息額を抑えられる利点もあります。

しかし金利の引き下げが適用されても利息額を払う必要があり、余計な出費が増えることは免れません。

利息を払いたくない人は、無利息期間サービスが適用されるカードローンで借り入れするのが最適です。

無利息期間が長い券種を選ぶと利息額0円で借り入れすることも可能

無利息期間サービスが適用されるカードローンを利用すると、利息額0円で借り入れできるケースがあります。

適用される無利息期間の日数はカードローンによって異なるので、長く設定している券種を選ぶのがよいでしょう。

無利息期間サービスが適用されるカードローンと5万円を半年間借りた場合に抑えられる利息額をまとめた結果は、以下のとおりです。

| カードローン | 無利息期間 | 抑えられる利息額 | 何度でも利息0円 |

|---|---|---|---|

| レイク | 最大365日間* | -4,438円 | ◯ |

| アコム | 契約した翌日から30日間は金利0円*1 | -739円 | ◯ |

| アイフル | 初めての方なら最大30日間利息0円 | -739円 | ◯ |

| プロミス | 最大30日間 | -731円 | ◯ |

※詳細はリンク先の公式ページをご確認ください

無利息期間が最も長いのはレイクで、契約額が50万円以上であれば最大365日間も利息が発生しません。*

平均で最大30日間の他社と比べて約12倍も長く無利息期間が適用されるレイクなら、利息額0円で完済することも可能です。

さらに無利息期間中は何度借りても利息が発生しないので、何回でも利息額0円で借り入れできます。

無利息期間が終了したあとでも、返済期間が長いカードローンなら返済月額を抑えられることから継続して支払える利点があります。

注釈

※1アコムでのご契約がはじめてのお客さま

レイクの無利息期間について

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

返済期間が長いカードローンなら1,000円から支払いが可能

返済期間が長いカードローンは1,000円から返済できるため、収入が少ない人でも無理なく完済できます。

カードローン会社はアルバイトやパートといった月収5万円程度の人にも融資する狙いがあり、返済期間を長くすることで毎月の支払い金額を低く設定しています。

カードローンごとに返済期間と毎月の支払いを比較した結果は、以下のとおりです。

| カードローン | 返済期間 | 返済回数 | 最低返済月額 |

|---|---|---|---|

| アコム | 最長9年7ヶ月 | 最大100回 | 1,000円 |

| レイク | 最長10年 | 最大120回 | 4,000円 |

| dスマホローン | 最長8年1ヶ月 | 最大96回 | 1,000円 |

例えば、アコムのカードローンは返済期間が最長9年7ヶ月に設定されていることから、100,000円を借り入れしても毎月1,000円の支払いで完済できます。

月収5万円の人が支払いに充てる金額は収入の2%になるため、無理なく支払いを継続したい人は返済月額が1,000円程度のカードローンで申し込むのが最適です。

在籍確認なしのカードローンなら職場の人に借り入れがバレない

職場に借り入れがバレたくない人は、在籍確認の電話連絡をなしにできるカードローンを利用しましょう。

カードローンでお金を借りると、就労していることを確認する目的で貸金業者から職場に電話がかかってきます。

在籍確認だとわからないように個人名で連絡してもらえるサービスもありますが、どうしても怪しまれたりバレたりする可能性が高いのが難点です。

しかし在籍確認の電話連絡をなしにできるカードローンなら、同僚に怪しまれることなく借り入れできます。

在籍確認の電話連絡をなしにできるカードローンは、以下のとおりです。

| 消費者金融 | 電話連絡なし | 電話連絡をなしにする方法 |

|---|---|---|

| アイフル | ◯ | ー |

| プロミス | 原則電話による在籍確認なし | ー |

| SMBCモビット | ◯ | ー |

| アコム | 原則、お勤め先へ在籍確認の電話なし | ー |

アイフルは原則、在籍確認を実施していないので、職場に電話がかかってくることはありません。*1

SMBCモビットは申し込み後にオペレーターへ連絡して、職場連絡を避けてほしい旨を伝えると書類提出での在籍確認に切り替えてもらえます。

代替えとして追加書類の提出を求められるので、事前に準備しておくとスムーズに在籍確認を終えられます。

職場だけではなく家族に借り入れがバレたくない人は、自宅への郵送物をなしにできるカードローンの利用を検討してみてはいかがでしょうか。

アプリの利用で自宅への郵送物をなしにできる商品もある

カードローンに申し込むと、契約書類やローンカードなどの郵送物が自宅に届くケースがあります。

カードローンに関する書類が自宅に届くと家族に借り入れがバレる原因になるので、内緒にしたい人はアプリを利用してお金を借りるのが最適です。

アプリを利用するとスマホ完結で申し込みが完了し、ローンカードや契約書類が自宅に届かないことから、家族や同居人に郵送物を見られて借り入れがバレる心配はありません。

アプリの利用で自宅への郵送物をなしにできるカードローンは、以下のとおりです。

| カードローン | アプリ名 | 利用料金 |

|---|---|---|

| アコム | myac | 無料 |

| レイク | レイクアプリ | 無料 |

| アイフル | アイフル公式アプリ | 無料 |

| プロミス | アプリローン | 無料 |

| SMBCモビット | SMBCモビット公式スマホアプリ | 無料 |

| ORIX MONEY(オリックスマネー) | ORIX MONEY | 無料 |

これらのお金借りるアプリはすべて無料でダウンロードでき、利用料金もかかりません。

ダウンロード後はATMのQRコードを読み込んで企業コードを入力するだけで借り入れできるので、面倒な手続きを省けるのも嬉しいポイントです。

レディースローンはパート主婦でも前向きに融資を検討してもらえる

レディースローンは女性専用のカードローンとなっており、パート主婦でも前向きに融資を検討してもらえます。

カードローン会社によっては女性オペレーターによる専用ダイヤルが設けられているため、金利や返済について詳しく説明してもらえます。

カードローン会社が提供しているレディースローンの一覧は、以下のとおりです。

| 業者 | レディースローン | 適用金利 | 無利息期間 | 女性専用ダイヤル |

|---|---|---|---|---|

| アイフル | SuLaLi | 18.0% | 初めての方なら最大30日間利息0円 | ◯ |

| レイク | 働く女性のカードローン | 4.5〜18.0% | 最大365日間* | × |

| プロミス | レディースキャッシング | 4.5〜17.8% | 最大30日間 | ◯ |

| イオン銀行 | 輝く女性サポートローン | 3.8〜8.8% | ー | ◯ |

| ベルーナノーティス | レディースローン | 4.5〜18.0% | 最大14日間 | ◯ |

| ダイレクトワン | Lady 1st | 4.9〜18.0% | 最大55日間 | × |

レディースローンは適用金利が18.0%以下で利息が増えづらいうえ、消費者金融なら無利息期間サービスが受けられるため返済総額を抑えられます。

さらにアイフルのSuLaLiでは、レディースローン専用の券面でローンカードを発行してもらえます。

会社名やロゴが入っていない華やかな券面で財布に入っていても目立たないため、周囲に借り入れがバレづらいのも嬉しいポイントです。

ただし、レディースローンは収入を得ている人を貸付対象にしていることから、専業主婦が申し込めない欠点があります。

家事や育児が忙しくて働くのが困難な専業主婦でも、配偶者貸付を利用すればカードローンで融資を受けられます。

注釈

レイクの無利息期間について

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

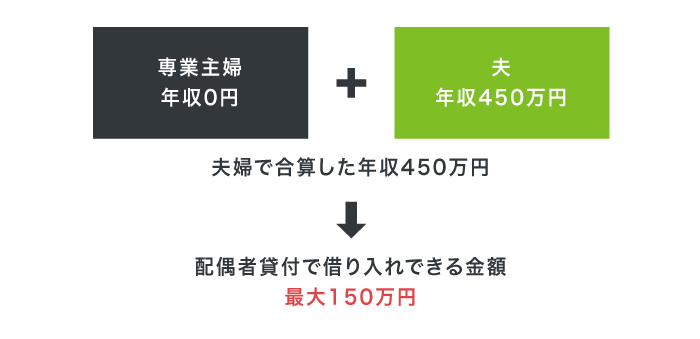

専業主婦がお金を借りるなら配偶者貸付のカードローンが最適

専業主婦がお金を借りるなら、配偶者貸付に対応しているカードローンが最適です。

配偶者貸付とは、貸金業法で定められている総量規制対象外の借り入れ方法のことで、収入のない専業主婦でも夫婦で合算した年収の3分の1まで融資を受けられます。

配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

引用元: 総量規制が適用されない場合について【貸金業界の状況】-日本貸金業協会

配偶者貸付で借り入れできる金額の例は、以下のとおりです。

例えば夫の収入が450万円の場合、専業主婦が配偶者貸付で借り入れできる金額は最大150万円になります。

専業主婦だけではなくパート主婦も貸付対象になるため、少しでも多く借り入れしたい主婦は配偶者貸付に対応しているカードローンで申し込みましょう。

他社借り入れがある人は借り換えが可能な券種を選ぶのが最適

すでに他社から借り入れしている人は、借り換え専用のカードローンを利用しましょう。

借り換え専用のカードローンは現在適用されている金利よりも低い数値が設定されるので、利息額を抑えられます。

適用金利を低くしてもらえるのは、改正貸金業法で借り換え前よりも金利を抑えることが義務付けられているからです。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。

引用元:改正貸金業法に関する内閣府令の改正の概要-金融庁

通常のカードローンでも借り換えは可能ですが、金利が下がる保証はありません。

カードローンによっては利率が上がる可能性もあることから、金利の引き下げが法律で義務付けられている借り換え専用の券種を利用するのが最適です。

借り換え専用のカードローンを以下にまとめましたので、参考にしてください。

| 借り換え専用のカードローン | 適用金利 | 借り換え限度額 | 利用条件 |

|---|---|---|---|

| アイフルのかりかえMAX | 3.0~17.5% | 1~800万円 | なし |

| プロミスのおまとめローン | 6.3〜17.8% | 1~300万円 | なし |

| auじぶん銀行カードローンの借り換えコース | 0.98〜12.5% | 10〜800万円 | 限度額が100万円以上 |

金利が最も低いのはauじぶん銀行カードローンの借り換えコースですが、条件として限度額が100万円以上になることが求められるため、少額融資を希望する人は利用できないのが難点です。

一方でアイフルのかりかえMAXやプロミスのおまとめローンは、条件なしで申し込めます。

借り入れ金額が少ない人でも気軽に申し込めるので、今よりも利息額を抑えたい人は利用してみてはいかがでしょうか。

さらに、複数社の借り入れをまとめて一本化できるおまとめローンにも対応しています。

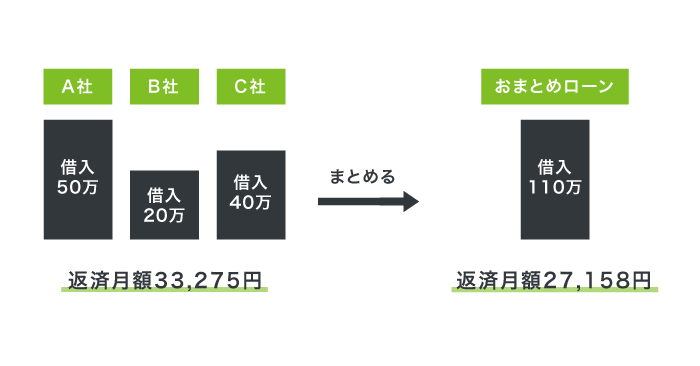

おまとめローンを利用すると複数社からの融資を一本化できる

複数社からお金を借りている人は、借り入れを一本化できるおまとめローンの利用が最適です。

おまとめローンを利用すると借り換え専用カードローンと同様に現在適用されている金利よりも低く設定してもらえるので、利息額を減らせます。

さらに返済回数を月1回に減らせることから、何度も返済する必要がありません。

おまとめローンに対応しているカードローンは、以下のとおりです。

| おまとめローン | 限度額 | 適用金利 |

|---|---|---|

| アイフルのおまとめMAX | 1~800万円 | 3.0~17.5% |

| レイクのレイク de おまとめ | 1~500万円 | 6.0〜17.5% |

| プロミスのおまとめローン | 1〜300万円 | 6.3〜17.8% |

なかでもアイフルは800万円まで借りられ、他社借り入れの総額が高額になっている人も利用できます。

カードローンの場合、貸金業法の総量規制が適用されて年収の3分の1以上を借りられませんが、おまとめローンは対象外なので希望する金額を借り入れできます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について-日本貸金業協会

月の返済額が減る利点もあることから、借り入れ総額が高額になって返済に苦しんでいる人は利用するのもひとつの手段です。

ただし、借り入れには審査が必須ですので融資を受けられるか不安な人は審査通過率が高いカードローンに申し込みましょう。

融資を受けられるか不安な人は審査通過率が高いカードローンがおすすめ

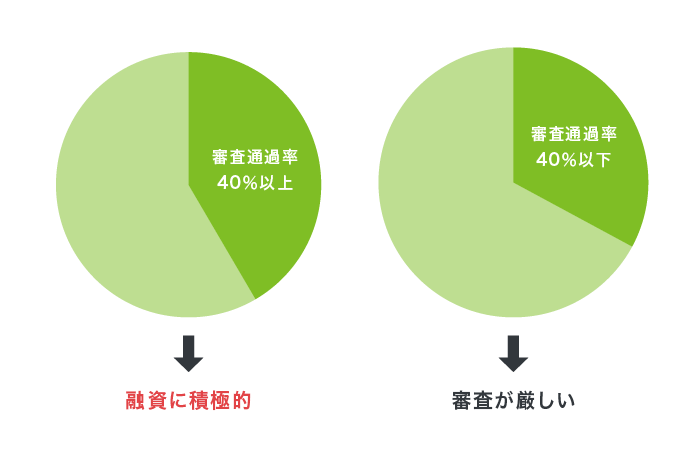

融資を受けられるか不安な場合は、審査通過率が高いカードローンに申し込むのが最適です。

審査通過率は新規申込者のうちお金を借りられた人の割合を示しており、40%以上なら約半数が借り入れに成功しているため積極的に融資をおこなってもらえます。

反対に審査通過率が40%を下回るカードローンは審査基準が厳しく、年収や信用情報を細かく見られるため、融資を受けるのは困難です。

自分の信用情報に自信がない人は、JICCやCICが提供している情報開示サービスを利用するのもよいでしょう。

CICは2023年3月より来店開示サービスを終了して情報開示の効率化を図っており、インターネット開示なら最短即日で自分の信用情報を確認できます。

信用情報を確認したうえで融資が可決になるか不安な場合は、審査通過率が40%以上のカードローンに申し込むのが最適です。

カードローンごとに審査通過率と借り入れに成功した人の属性を以下にまとめましたので、参考にしてください。

| カードローン | 成約率 | 会社員 | 派遣社員 | アルバイト | 学生 | 高齢者 | 主婦 | 無職 |

|---|---|---|---|---|---|---|---|---|

| 楽天銀行スーパーローン | 非公表 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| アコム | 非公表 | ◯ | ◯ | ◯ | ◯*1 | ◯ | ◯*2 | × |

| レイク | 非公表 | ◯ | ◯ | ◯ | ◯ | ◯ | × | × |

| アイフル | 48.2% | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| プロミス | 42.3% | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| SMBCモビット | 非公表 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| 三井住友カードのカードローン | 非公表 | ◯ | ◯ | ◯ | × | ◯ | × | × |

| ORIX MONEY(オリックスマネー) | 非公表 | ◯ | ◯ | ◯ | ◯ | ◯ | × | × |

| au PAY スマートローン | 非公表 | ◯ | ◯ | △ | △ | ◯ | △ | × |

| JCBカードローン FAITH | 非公表 | ◯ | ◯ | × | × | × | △ | × |

| オリックス・クレジットのカードレスVIP | 非公表 | ◯ | ◯ | △ | △ | △ | △ | × |

| 三菱UFJ銀行カードローン バンクイック | 非公表 | ◯ | △ | △ | × | × | × | × |

| みずほ銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

| 三井住友銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

| オリックス銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

| イオン銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

| auじぶん銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

| ソニー銀行カードローン | 非公表 | ◯ | △ | △ | × | × | × | × |

参考元:アイフル月次推移

SMBCコンシューマーファイナンス月次営業指標

マンスリーレポート-アコム

審査通過率が最も高いのは48.2%のアイフルで、申し込んだ人の約半数が借り入れに成功しています。

借り入れに成功した人の属性も幅広く、会社員はもちろん、アルバイトやパート、主婦でもお金を借りられます。

一方で銀行カードローンは審査を厳格化しており、非正規雇用者や低所得者融資を受けづらいのが特徴です。

注釈

※1安定した収入がある方であればご利用可能

※2ご本人に安定した収入がある方であればご利用可能(※専業主婦は除く)。

銀行カードローンは審査を厳格化しているから融資を受けづらい

銀行カードローンは金融庁から過剰貸付を指摘され、審査を厳格化している実情があります。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進するため、銀行カードローンに関する検査の実施

引用元:銀行カードローンのフォローアップ調査結果について-金融庁

全国銀行協会の調査では銀行カードローン利用者が全体の7.0%であることがわかっており、収入が少ない非正規雇用者への融資に消極的な印象があります。

金融庁から再度指摘を受けないために審査体制を新たにしており、厳格化は今後も続くでしょう。

実際に当サイトを経由して銀行カードローンで申し込んだ人の審査通過率を算出したところ、消費者金融より10%ほど低い旨がわかりました。

以下の画像は一例になりますが、セールス件数(承認)に記載されている数字は審査に通過した人数を表しています。

セブン銀行カードローンと消費者金融に申し込んだ人の審査通過率を以下で比較しましたので、参考にしてください。

| カードローン会社 | 申込件数 | 審査通過件数 | 審査通過率 |

|---|---|---|---|

| セブン銀行カードローン | 167件 | 129件 | 77.24% |

| プロミス | 903件 | 788件 | 87.26% |

| アイフル | 881件 | 754件 | 85.58% |

| ダイレクトワン | 436件 | 342件 | 78.44% |

※2022年9月のデータをもとに算出しています。

※申し込みが重複している件数も合算しているため、誤差を含みます。

セブン銀行カードローンの審査通過率は77.24%と高く感じられますが、プロミスに比べて10.02%も低いことから融資を受けづらい旨がわかります。

セブン銀行カードローンのような銀行カードローンは一度でも延滞した経験があると融資を否決される可能性が高いため、審査が不安な人は消費者金融のカードローンで申し込むのが最適です。

審査に通る方法は複数社ではなく1社に絞って申し込むこと

カードローンの審査に通りたいなら、申し込み先を1社に絞ることが重要です。

複数社に申し込むと早急にお金が必要なほど困窮していると判断されて、審査に落ちる可能性が高くなります。

同様に融資を断られた後すぐに他社で申し込むのも、審査に落ちる原因のひとつです。

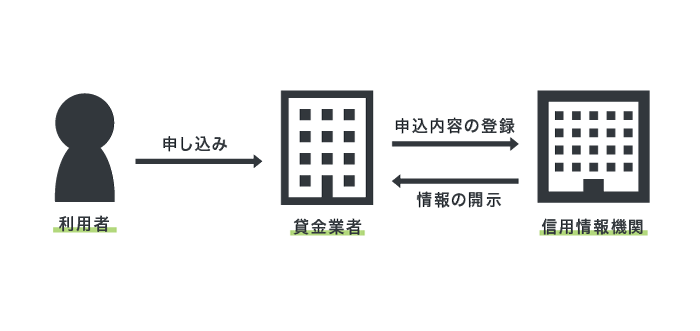

申し込み状況はCICやJICCなどの信用情報機関に登録されて、審査で必ず確認されます。

他社で審査に落ちている旨がわかると信用できないと判断される可能性がありますので、登録情報が破棄される6ヶ月後に申し込むのがよいでしょう。

| 申込情報 | 照会日より6ヶ月間 |

|---|---|

| 利用記録 | 照会日より6ヶ月間 |

信用情報には他社借り入れの件数や金額も登録されることから、返済額を減らしておくのもひとつの手段です。

他社借り入れがあるなら少しでも返済して借入額を減らしておこう

他社借り入れがある人は、申し込む前に少しでも返済して借り入れ金額を減らしておくと審査で有利に働きます。

他社借り入れは審査で不利に働くケースが多く、借り入れ金額が高いほど融資を断られる傾向にあります。

融資を断られるのは他社借り入れがあると返済の負担が大きくなり、延滞につながると判断されることが原因です。

金融機関や貸金業者に延滞しそうだと思われないためにも、少しでも借り入れ金額を減らして心証をよくしておきましょう。

複数社からお金を借りている人は審査に通過するのが難しいので、おまとめローンを利用して他社借り入れを1つにまとめておくと融資を受けやすくなります。

返済の延滞がある人は申し込む前に改善しておくと融資を受けやすい

すでに借り入れしている人で延滞がある場合は、申し込む前に返済状況を改善しておくことが重要です。

返済状況は信用情報機関に登録され、延滞していると審査で確認された際に必ずバレます。

初めて返済が滞った場合であっても延滞する可能性があると金融機関や貸金業者から判断されることから、審査に通過するのは困難です。

申し込む前に延滞を解消しておけば見逃してもらえるケースもあるため、必ず改善しておきましょう。

ただし、常習的に延滞を繰り返している人は返済能力がないと判断されて融資を断られる可能性があります。

延滞の情報が信用情報機関に登録されるのは6ヶ月間ですので、その間に返済状況を改善してから申し込むのが最適です。

総量規制が適用されるから借入希望額を年収の3分の1までに抑えよう

上述したとおり貸金業者が提供しているカードローンは総量規制が適用されることから、借り入れ希望額を年収の3分の1までに抑える必要があります。

借り入れ希望額を年収の3分の1以上に設定すると審査に落ちるだけではなく、審査状況が信用情報機関に登録されて他社でも融資を受けづらくなるので金額を抑えておくのがよいでしょう。

一方で銀行カードローンは銀行法に基づいて融資をおこなっていることから、総量規制が適用されません。

しかし、現在は金融庁から過剰貸付の指摘を受けて自主規制をしており、融資の上限を年収の3分の1に抑制している実情があります。

3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

引用元:銀行カードローンのフォローアップ調査結果について-金融庁

借り入れ希望額が高いと審査が厳しくなる難点もありますので、最初は50万円以下に抑えておくと融資を受けやすいでしょう。

50万円以下の借り入れなら、申し込み時に収入証明書を提出する手間を省ける利点もあります。

借入金額が50万円以内なら収入証明書不要だから年収を細かく確認されない

借り入れ金額が1社で50万円もしくは複数社で100万円以内なら、収入証明書を提出しなくても融資を受けられます。

収入証明書の提出が義務付けられているのは、1社で50万円もしくは複数社で100万円以上の場合に限ります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:年収を証明する書類とは-日本貸金業協会

つまり、規定の金額を超えない場合は収入証明書を提出する義務が発生しないということです。

収入証明書を提出すると年収を細かく確認されるため、収入が少ない人は借り入れ希望額を50万円以下に設定しておきましょう。

さらに、借り入れ希望金額を少額にして申し込めばカードローンの審査に通過しやすくなる利点があります。

借り入れ希望金額を少額にすると融資を受けられる可能性が高まる

借り入れ希望金額を5万円のような少額にして申し込むと、カードローンで融資を受けられる可能性が高まります。

借り入れ希望金額が少ない人のほうが、カードローンの審査で貸し倒れするリスクが低いと判断してもらえるからです。

カードローン会社は、顧客に貸し倒れされると収益を得られなくなるため、返済能力を確認する目的で審査を実施しています。

つまり、借り入れ希望金額を50万円の人よりも5万円程度にして申し込んだ人の方が審査に通過しやすくなるということです。

融資金額が5万円では足りない場合、カードローンの審査に通過したあとに6ヶ月程度の返済実績を作ってから増額申請すると利用限度額の上限を引き上げてもらえます。

借り入れするなら収入は必須!パートやアルバイトで給料を得ておこう

カードローンで借り入れするなら、申し込む前に定期的な収入を得ておく必要があります。

貸金業法によって定期的な返済能力の調査が義務付けられており、無収入の場合は融資を断られるからです。

指定信用情報機関を用いて返済能力の定期的な調査を実施すること

引用元:改正貸金業法の完全施行について-金融庁

どのカードローンでも無職の借り入れは受け付けておらず、申し込んでも審査に通過することはできません。

審査に通過したいなら、アルバイトやパートなどで定期的な収入を得てから申し込みましょう。

他にも審査に通ったからといって仕事を辞めてしまうと、新規借り入れが停止して新たに融資を受けられなくなるケースもあります。

お金を借り続けたいのなら、審査通過後も仕事を続けておいたほうがよいでしょう。

まれに収入がなくても借りられると宣伝している貸金業者もいますが、違法業者の可能性があるので利用を避けるのが無難です。

無職でも借りられると宣伝している業者は違法業者の可能性が高い

無職や低収入でも借りられると宣伝している貸金業者は、金融庁の登録を受けずに無断で貸金業をしている違法業者の可能性があります。

利用すると法外な利息を請求されたり、悪質な取り立てをされたりなどのトラブルに巻き込まれてしまうこともあります。

トラブルに巻き込まれないためにも、違法業者でお金を借りるのはやめておきましょう。

正規の貸金業者は貸金業法に則ってカードローンを提供しており、返済能力のない人に貸付することは絶対にありません。

無職がお金を借りるなら、生活福祉資金貸付制度の審査に通過して国から借り入れするのもひとつの手段です。

審査が甘い券種はないから事前に対策しておくことが重要

審査が甘いカードローンはないので、返済能力があると貸金業者や金融機関に判断してもらえるよう事前に対策しておくことが重要です。

返済能力は借り入れや申し込み状況、収入の有無で判断され、1つでも問題があると融資を断られます。

返済能力を超えた貸付は過剰貸付にあたり、貸金業法で禁止されているからです。

過剰貸付けは法律で禁止されており、貸金業者は、顧客の資力等、借入れの状況、返済計画等について調査し、返済能力を超えると認められる貸付けの契約を締結してはならないこととなっています。

引用元:金融サービス利用者相談室-金融庁

審査に通りたいなら以下の方法を実践して、返済能力があることを貸金業者や金融機関に示しましょう。

- 申し込み先を1社に絞る

- 借り入れ金額を少しでも減らしておく

- 延滞を解消しておく

- 借り入れ希望額を年収の3分の1までに抑える

- パートやアルバイトなどで定期的な収入を得ておく

カードローンで借り入れする際はこれらの方法を参考にして、対策してから申し込むのが最適です。

カードローンに申し込む際の流れは?Web完結なら最短即日で融資が可能

借り入れするなら、Web完結で契約が完了するカードローンを選択すると最短即日で融資を受けられます。

Web完結で契約が完了するカードローンは、スマホのカメラで書類の写真を提出したり、カードレスで借り入れしたりできるため、郵送にかかる時間を短縮できる利点があります。

カードローンごとに融資時間を比較した結果は、以下のとおりです。

| カードローン | Web完結 | 融資時間 |

|---|---|---|

| アコム | ◯ | 最短20分*1 |

| レイク | ◯ | 最短25分* |

| アイフル | ◯ | 最短18分* |

| プロミス | ◯ | 最短3分* |

| SMBCモビット | ◯ | 最短15分 |

| dスマホローン | ◯ | 最短即日※1 |

| ORIX MONEY(オリックスマネー) | ◯ | 最短即日 |

| JCBカードローン FAITH | ◯ | 最短即日 |

| 楽天銀行スーパーローン | × | 最短即日 |

| 三菱UFJ銀行カードローン バンクイック | × | 最短翌日 |

| みずほ銀行カードローン | × | 最短翌日 |

| セブン銀行カードローン | × | 最短翌日 |

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

※1 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

レイクの注釈

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

例えば、大手消費者金融のアコムやレイクならWeb完結に対応してもらえるうえ、申し込んでから30分以内に融資を受けられます。

一方で三菱UFJ銀行カードローン バンクイックのような銀行カードローンは、完全カードレスに対応しきれていないため、Web完結で借り入れできない実情があります。

銀行カードローンはローンカードが届くまで融資を受けられないことから、申し込んだ日のうちに借り入れしたいなら消費者金融のカードローンを選択するのが最適です。

実際にWeb完結でカードローンに申し込む手順を以下にまとめましたので、参考にしてください。

カードローンの公式サイトで、氏名や年齢といった必要事項を入力して申し込みます。

Web申し込みに対応しているカードローンなら、24時間365日いつでも申し込みを受け付けてもらうことが可能です。

年収や他社借り入れの金額で虚偽の申請をすると審査に落ちる可能性があるため、正確に記入しましょう。

Webで、運転免許証やマイナンバーカードといった本人確認書類を提出します。

本人確認書類はスマホのカメラで撮影した写真を送信するだけで提出できるため、郵送する手間を省けます。

ただし、書類の端が切れていたりピントがずれて文字がぼやけていたりすると再提出を求められて審査時間が長引くため、明るい場所で撮影するのが最適です。

カードローン会社から、勤務先へ在籍確認の電話連絡が実施されます。

在籍確認の電話連絡は、プライバシーに十分配慮してオペレーターの個人名を名乗ってもらえるため、上司や同僚に借り入れがバレる心配はありません。

もし席を外していた場合でも、電話対応した上司や同僚に申込者が勤務している旨を伝えてもらうだけで在籍確認が完了します。

メールもしくは電話で、カードローンの審査結果が通知されます。

融資が可決されたら、申し込んだ際に設定したログインIDとパスワードでマイページにログインすると、契約手続きに進めます。

契約手続きを完了すると、銀行やコンビニのATMで24時間365日いつでも現金を引き出せます。

公式スマホアプリを提供しているカードローン会社なら、スマホの画面を操作してお金を借りることも可能です。

Web完結で申し込めるカードローンなら最短即日で融資を受けられる利点がありますが、審査時間が長引くと借り入れできるのが翌日以降になる実情があります。

即日中に融資を受けられる可能性を高めたいなら、最短30分以内に審査結果を通知してもらえる大手消費者金融のカードローンが最適です。

審査時間は最短30分以内!大手消費者金融ならすぐに融資の可否が通知される

アコムやレイクといった大手消費者金融のカードローンは、最短30分以内に審査結果を通知してもらえるため、すぐに融資の可否を通知してもらえます。

大手消費者金融は審査時間を短縮することで、1人でも多く新規顧客を獲得する狙いがあります。

実際に大手消費者金融と新規参入した貸金業者で審査時間を比較した結果は、以下のとおりです。

| カードローン | 審査時間 | 融資時間 |

|---|---|---|

| レイク | 最短15秒 | 最短25分* |

| アイフル | 最短18分* | 最短18分* |

| プロミス | 最短3分審査(回答)* | 最短3分* |

| dスマホローン | 最短即日※1 | 最短即日※2 |

| au PAY スマートローン | 最短30分* | 最短即日* |

レイクなら申し込みが完了したWebページで融資の可否を表示してもらえるため、すぐに契約手続きを進めてもらえる利点があります。

アイフルは審査時間が最短18分に設定されているものの、融資の可否が通知されるとすぐに借り入れできることから、少しでも早く借り入れしたい人に最適なカードローンです。

さらに、スマート本人確認に対応しているカードローンなら、提出書類が1点のみで本人確認を完了できます。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

レイクの注釈

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

スマート本人確認に対応していると必要書類が運転免許証のみで済む

スマート本人確認に対応しているカードローンなら運転免許証のみで契約できるため、書類を用意する手間が省ける利点があります。

スマート本人確認とは、運転免許証と申込者本人の顔をスマホのカメラで撮影して本人確認する方法のことです。

本人確認書類を写真で提出した場合、オペレーターが確認を完了するまで審査を進めてもらえないだけではなく、書類に不備があると再提出を求められて融資時間が長引く実情があります。

しかし、スマート本人確認なら撮影に失敗してもその場で何度も撮り直せるため、書類の不備が原因で融資時間が長引くことがありません。

即日中に借り入れしたい人は、スマート本人確認に対応しているカードローンを選択するのが最適です。

運転免許証のような顔写真つきの書類を所持していない人でも、本人確認書類を2点用意するとカードローンに申し込めます。

顔写真つきの書類を所持していない人は本人確認書類を2点提出しよう

顔写真つきの書類を所持していない人は、健康保険証のような本人確認書類を2点提出するとすぐに審査を進めてもらえます。

カードローンの審査で本人確認できる書類の一覧は、以下のとおりです。

- 健康保険証

- 年金手帳

- 住民票の写し

- 基礎年金番号通知書

- 共済組合員証

- 運転経歴証明書

上記のうち2点以上の書類をスマホのカメラで撮影してWebでアップロードすると、本人確認を進めてもらえます。

ただし、健康保険証の写真を提出する場合は、保険者番号やQRコードをマスキング処理してから撮影しないと本人確認書類として受理してもらえない可能性があります。

カードローン会社側がマスキング処理をしていない健康保険証を本人確認書類として受け取ると、健康保険法の告知要求制限に抵触してしまい、厚生労働省から罰則を受けるからです。

本人確認書類が受理されないと審査が滞ってしまうため、すぐに融資を受けたいならマスキング処理をした後に健康保険証を撮影しましょう。

スマホ完結の借り入れ方法ならカードレスで融資を受けることが可能

スマホ完結の借り入れ方法を選択するとカードレスで融資を受けられるため、ローンカードを持ち歩かなくても借り入れが可能です。

ローンカードを持ち歩く必要がある場合、知り合いに財布の中身を見られて借り入れがバレる難点があります。

しかし、スマホ完結の借り入れ方法に対応しているカードローンはローンカードなしで融資を受けられることから、家族や友人に内緒でお金を借りられます。

スマホ完結の借り入れ方法と特徴を以下にまとめましたので、参考にしてください。

| 借入方法 | 特徴 |

|---|---|

| 振込融資 | カードローン会社から預金口座に振り込んでもらえる |

| スマホATM取引 | コンビニのATMで24時間365日いつでも現金を引き出せる |

上記の借入方法は、カードローン会社が提供している公式アプリやWebサイトのマイページにログインすると利用できます。

さらに、振込融資ならカードローン会社から預金口座へお金を振り込んでもらえるため、自宅にいながら借り入れできるのが嬉しいポイントです。

振込融資は契約完了と同時に預金口座へ借入金を振り込んでもらえる

上述したとおり、振込融資はカードローン会社から預金口座に直接お金を振り込んでもらえるため、銀行ATMに出向かなくても借り入れできます。

カードローンへ申し込むときに振込融資を依頼すれば、契約完了と同時に預金口座へ借入金を振り込んでもらえるのも嬉しいポイントです。

銀行ATMに出向く手間が省けるだけではなく、モアタイムシステムに参加している銀行の預金口座を選択すると深夜や早朝でもカードローン会社から即時に借入金を振り込んでもらえます。

モアタイムシステムとは、24時間365日いつでも即時に支払いや送金といった金銭取引ができるサービスのことです。

メガバンクだけではなく地方銀行もモアタイムシステムに参加しており、あなたのメインバンクへすぐに借入金を振り込んでもらえる利点があります。

ほかにも、カードレスで現金を引き出したい人は、スマホATM取引を利用するのが最適です。

スマホATM取引に対応しているカードローンならコンビニで借り入れできる

スマホATM取引に対応しているカードローンなら、コンビニに設置されているATMで24時間365日いつでも借り入れできます。

スマホATM取引とは、カードローン会社が提供しているアプリとコンビニATMを操作して、カードレスで現金を引き出す方法のことです。

コンビニATMの画面に表示されたQRコードを読み込んで企業番号を入力するだけで、現金を引き出せます。

スマホATM取引に対応しているのはセブン銀行もしくはローソン銀行ATMであり、自宅や職場近くのコンビニで24時間365日いつでも借り入れできます。

ただし、スマホ完結の借入方法はスマホの充電がなくなると現金を引き出せないのが難点です。

そのため、契約を完了したあとにローンカードを発行しておくとスマホの充電がなくなったり、壊れたりした場合でもすぐに融資を受けられます。

ローンカードでお金を借りたいなら契約完了後に自動契約機に出向こう

スマホを所持していなくて、ローンカードですぐにお金を借りたい人は、契約が完了したあとに自動契約機へ出向くのが最適です。

ローンカードはカードローン会社から郵送されるため、自宅に届くまで3日〜1週間程度かかる実情があります。

しかし、契約完了後に自動契約機へ出向けばローンカードが郵送される時間を短縮することが可能です。

実際に管理人がアコムで契約したあとに自動契約機へ出向いたところ、1時間程度でローンカードを発行してもらえました。

また、自動契約機の隣には提携ATMが設置されている場合がほとんどのため、ローンカードを入手してすぐに現金を引き出せるのも嬉しいポイントです。

提携ATMでは、口座振替に間に合わなかった場合に直接振り込んで返済することもできます。

返済方法は振込と口座振替の2種類から選べる!都合に合わせて決めよう

カードローンの返済方法は大きく分けて振込と口座振替の2種類があり、どちらも自由に選択できます。

例えば口座にお金を残しておきたくない人は振込、返済日を忘れそうな人は口座振替など自分の都合に合わせて選べるのは嬉しいポイントです。

初回契約時に口座を登録すると基本的に口座引き落としされますが、振込にも対応してもらえるため、返済ごとに変更できる利点もあります。

さらに振り込みを利用する場合は、以下の4種類から返済方法を選ぶことができます。

- インターネット返済

- 口座振込

- 提携ATM

- スマホATM取引

なかでもインターネット返済は、金融機関のインターネットバンキングを利用して24時間365日いつでもお金を振り込めるのが特徴です。

返済のためにATMへ出向く必要がないため、手間を省いて振込したい人に向いています。

お金に余裕がある場合は、一括返済や繰上げ返済を検討するのもひとつの手段です。

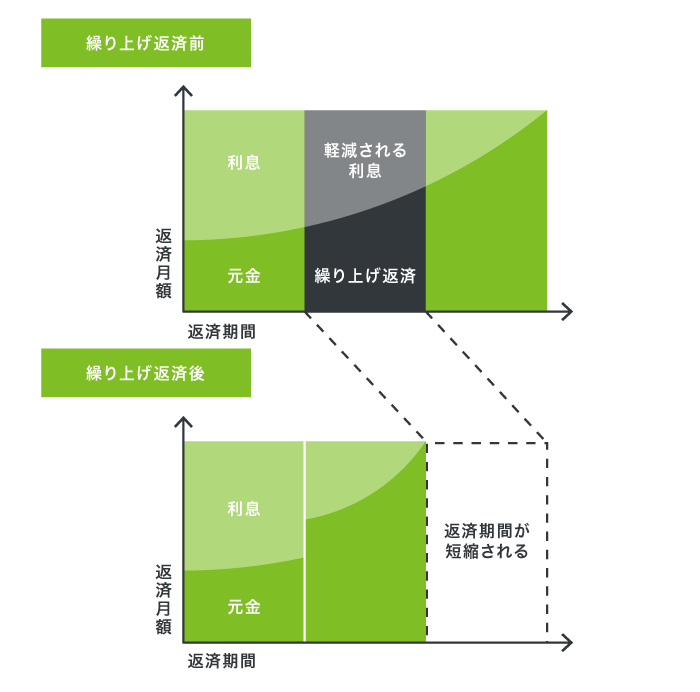

一括返済や繰上げ返済をすると最終的に支払う利息額を減らせる

カードローンでは毎月決まった金額を返済する方法以外にも、一括返済や繰上げ返済を選ぶこともできます。

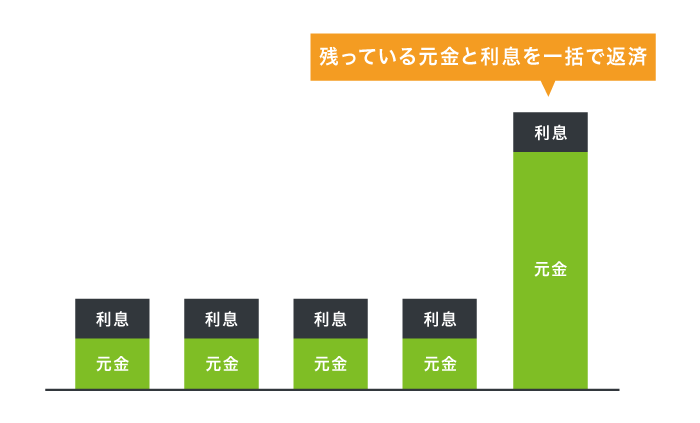

一括返済は残っている元金と利息を全額まとめて1回で支払う方法になり、返済期間が短くなるため通常よりも支払う利息額を減らせるのが利点です。

繰上げ返済は通常の返済額に上乗せした金額を支払ったり、支払日とは別に余分なお金を返済したりすることで元金を減らし、最終的に支払う利息額を抑えられます。

どちらも通常の返済を続けるより利息額を抑えられるため、まとまったお金が手に入った場合は積極的に利用するのが最適です。

ただし、一括返済を利用する場合はオペレーターへ事前に相談しておく必要があります。

一括返済と通常の返済方法では利息の計算式が異なるため、支払う金額が変更になる可能性があるからです。

オペレーターへの相談を飛ばして多く支払いすぎることがないように、返済金額は必ず確認しておきましょう。

カードローンとは貸金業者や銀行が提供している金融商品のこと

カードローンとは貸金業者や銀行が提供している金融商品のことで、個人向けの融資サービスを受けられます。

スマホで申し込み、審査完了後に専用のカードをコンビニや銀行のATMに挿入するだけで借り入れが完了するので、手軽にお金を借りられます。

借り入れには審査が必須となっており、申込者の年収や信用情報に応じて限度額が決定する仕組みです。

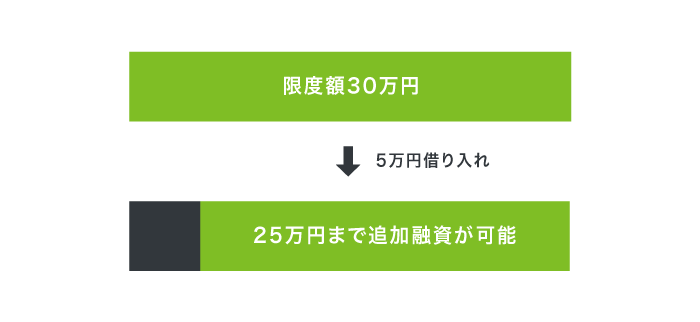

限度額の範囲内なら何度でも借り入れが可能で、例えば限度額が30万円で5万円を借り入れしている場合、完済していなくても25万円まで追加融資を受けられます。

追加融資に審査は必要なく、必要な時にすぐ借入金を受け取れるのは嬉しいポイントです。

カードローンはすぐに借入金を受け取れるうえ、生計費として自由に利用できます。

資金使途は自由なので生活費やレジャー費の補填にも利用できる

カードローンの資金使途は自由なので、生活費やレジャー費といった生計費の補填に利用できます。

例えば、大手消費者金融のアイフルは公式サイトで借入金の資金使途を問わない旨を公表しています。

融資金はなにに使ってもよいですか?

引用元:よくあるご質問-アイフル

キャッシングローンの場合、資金使途(利用目的)は問いません。

カードローンなら、マイカーローンや住宅ローンのように資金使途を制限されないことから、借入金を自由に使いたい人に最適です。

資金使途の例を以下で一覧にしてまとめましたので、参考にしてください。

- 生活費

- 家賃

- レジャー費

- 遊興費

- 学費

- 冠婚葬祭

参考元:資⾦需要者等の現状と動向に関する調査結果報告-日本貸金業協会

カードローンは急な資金ニーズに対応する目的がある金融商品のため、生活費だけではなく冠婚葬祭での利用も認められています。

さらに、カードローンは担保や保証人なしで融資を受けられる利点があります。

担保や連帯保証人は不要だから気軽に申し込めるのが嬉しいポイント

カードローンは担保や連帯保証人が不要のため、気軽に申し込めるのが嬉しいポイントです。

担保や連帯保証人なしで申し込める理由として、金融機関に保証業務を担ってもらえる点が挙げられます。

カードローンの審査では、信用情報機関から照会してもらった信用情報を担保や連帯保証人の代わりにしています。

そのため、カードローンへ申し込む前に土地を所持していたり、知人に連帯保証人になってもらうように依頼したりする必要はありません。

ほかにも、カードローンは土地や保証人を審査する必要がないため、すぐに融資の可否を通知してもらえる利点もあります。

即日融資に対応しているカードローンを選択すると、申し込んだ日のうちに審査結果を通知してもらえてすぐに借り入れできるのも利点のひとつです。

なかでも、消費者金融なら最短30分融資に対応してもらえるうえ、前向きに融資を決定してもらえる印象があります。

銀行カードローンよりも消費者金融の方が個人向け融資に前向き

銀行カードローンよりも消費者金融の方が個人向け融資に前向きなので、審査に通過しやすい印象があります。

消費者金融はカードローンで貸し付けたときの利息で収益を得ていることから、新規顧客を積極的に受け入れています。

一方で銀行は貸金業務よりも預金業務に注力しているため、それほど個人向け融資に積極的ではありません。

ただし、銀行カードローンは上限金利14.0%前後で借り入れできることから、消費者金融よりも返済総額が増えづらい利点もあります。

銀行カードローンと消費者金融の特徴を以下で比較しましたので、参考にしてください。

銀行カードローンは審査難易度が高いだけではなく、融資時間が最短翌日になっていることからすぐに借入金を手に入れられない難点があります。

審査難易度が低くて申し込んだ日のうちにお金を借りたいなら、消費者金融のカードローンで申し込むのが最適です。

資金使途が決まっていて、必要額のみを借りたい人はフリーローンを選択するのもよいでしょう。

フリーローンの借り入れ回数は1回だから借りすぎを防止できる

銀行が提供しているフリーローンは、借り入れ回数が1回なので借りすぎを防止できます。

利用限度額の範囲内で繰り返して借り入れできるカードローンと異なり、返済総額が増えないことから完済までのスケジュールが立てやすい特徴もあります。

フリーローンの貸付条件を以下で比較しましたので、参考にしてください。

| 銀行 | 金利 | 利用限度額 |

|---|---|---|

| 三井住友銀行フリーローン(無担保型) | 5.975% | 10〜300万円 |

| 東日本銀行スーパーローン【Web完結型】 | 3.0〜14.0% | 10〜500万円 |

| 住信SBIネット銀行多目的ローン | 2.975〜4.975% | 10〜1,000万円 |

フリーローンはメガバンクのほかにも地方銀行やネット銀行でも提供しており、住信SBIネット銀行の多目的ローンなら最大1,000万円まで借り入れできます。

ただし、フリーローンはカードローンよりも借り入れ金額が高額になっているため、審査に時間がかかる欠点があります。

すぐに借入金を受け取りたいなら、クレジットカードのキャッシング機能を利用するのもひとつの手段です。

キャッシングとの違いは?顧客サービスが豊富なのはカードローン

カードローンに似た融資サービスとして、クレジットカードのキャッシング機能が挙げられます。

カード1つで借り入れが完了することからカードローンと同様に考えている人も多いと思いますが、それぞれで特徴が大きく異なります。

カードローンとクレジットカードのキャッシングで機能やスペックを比較しましたので、参考にしてください。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 金利 | 平均3.0〜18.0% | 平均15.0〜18.0% |

| 限度額 | 1〜800万円前後 | 1〜30万円前後 |

| ATM手数料 | 無料* | 有料 |

| 即日融資 | ○ | ○ |

| 無利息期間 | ○ | × |

| カードレス | ○ | × |

| 郵送物なし | ○ | × |

※金融機関によって手数料は異なります。

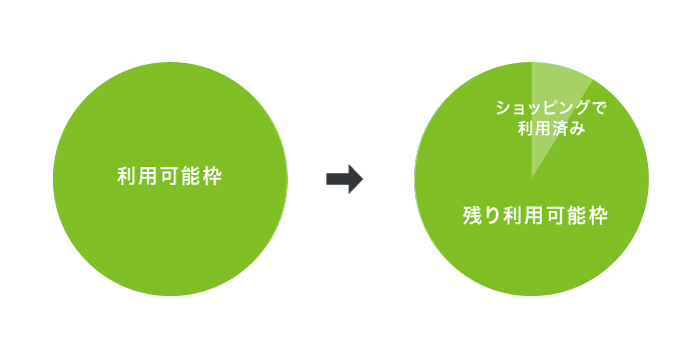

キャッシングはクレジットカード1枚で即日融資が可能なものの、あくまでもショッピング機能に付帯しているサービスなので、必要最低限の機能しかついていません。

キャッシングの利用可能枠はショッピングと兼用になっており、クレジットカードで買い物をすると借り入れできる金額が減ってしまう難点もあります。

一方でカードローンは借り入れ専用のサービスであることから、無利息期間やカードレスなどの顧客サービスが充実しているのが特徴です。

さらにカードローンなら新規で借り入れをしない限り限度額が減らないので、有事の際に必要な金額を借りられます。

カードローンの審査が間に合わない場合はキャッシング機能を利用するのもひとつの手段ですが、そうでない場合は豊富なサービスを受けられるカードローンがおすすめです。

ただし、借入金を海外で使用したい人は、カードローンよりクレジットカードのキャッシング機能を利用した方がいいかもしれません。

借入金を海外で使用したい人はクレジットカードのキャッシングが最適

カードローンは日本国内でしか利用できないため、借入金を海外で使用する予定の人はクレジットカードのキャッシング機能を選択するのが最適です。

カードローンで借りたお金をドルやユーロのような外貨に両替する場合は、為替手数料がかかる実情があります。

ドルやユーロのような外貨を両替するときにかかる為替手数料の一例は、以下のとおりです。

| 国名 | 外貨 | 為替手数料 |

|---|---|---|

| アメリカ | ドル | 1ドルにつき1円 |

| イギリス | ポンド | 1ポンドにつき4円 |

| スイス | フラン | 1フランにつき0.9円 |

| 中国 | 元 | 1元につき0.3円 |

為替手数料は外貨の単位によって異なり、1ドルを両替する場合は1円を負担する必要があります。

一方で、海外キャッシングなら海外ATMの利用手数料と利息のみでお金を借りられます。

海外ATMの手数料と利息はクレジットカード会社によって一律で定められているため、行き先ごとに為替手数料を計算する必要がないのも嬉しいポイントです。

借入金を国内でのみ使用したい人は、カードローン機能付きのクレジットカードへ申し込むのもよいでしょう。

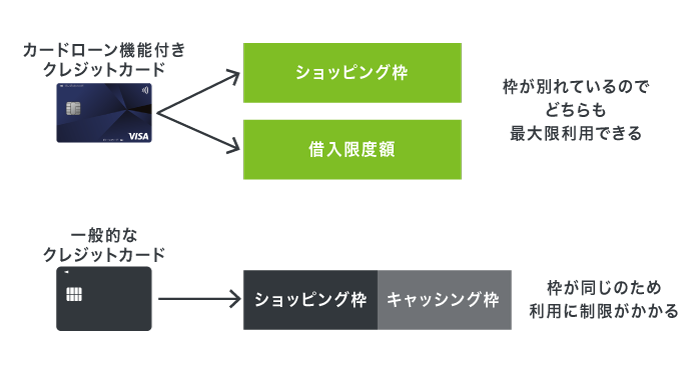

カードローン機能つきのクレジットカードへ申し込むのもひとつの手段

上述したとおり、クレジットカードのショッピング枠を利用するとキャッシングで引き出せる金額が減少する難点があります。

しかし、カードローン機能つきのクレジットカードならショッピング枠と借り入れ限度額が分かれているため、買い物で利用しても融資を受けられる金額が減少することはありません。

カードローン機能付きのクレジットカードの利用限度額は、以下のとおりです。

| カード名 | カードローン会社 | ショッピング枠 | 利用限度額 |

|---|---|---|---|

| プロミスVisaカード | プロミス | 100万円 | 500万円 |

| ACマスターカード | アコム | 300万円*1 | 800万円*2 |

| モビットVISA-W | SMBCモビット | 100万円 | 800万円 |

例えば、プロミスVisaカードならショッピング枠と利用限度額を合算して最大600万円まで利用できます。

さらに、カードローン機能つきのクレジットカードは券面にプロミスやアコムといった会社のロゴが記載されていないため、借り入れがバレづらい利点もあります。

注釈

※1 300万円はショッピング枠ご利用時の限度額です。

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

カードローンのよくある質問を初心者のために詳しく解説

初めてカードローンを利用するなら、別の借り入れ方法と比較して低金利や在籍確認の電話連絡なしなど自分の希望に合わせられるか確認することが大切です。

確認したうえで納得してから申し込まないと希望通りに借り入れできず、後から別の借り入れ先に変更したくなる可能性があります。

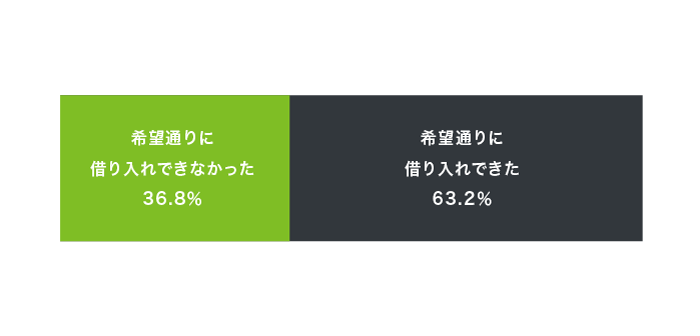

実際に日本貸金業協会がおこなったカードローンの利用調査によると、利用している人の約4割が希望通りに借り入れできなかったことがわかりました。

| 希望通りに借り入れできなかった | 36.8% |

|---|---|

| 希望通りに借り入れできた | 63.2% |

参考元:資金需要者等の借入れに対する意識や行動に関する調査結果報告-日本貸金業協会

カードローンに1度申し込むと別の借り入れ方法に乗り換えるのは難しいので、事前に適用金利や顧客サービスなどを把握して利用後に後悔しないか判断しましょう。

カードローンの特徴や仕様を把握したうえで申し込むか判断できるように、よくある質問を解説していきます。

- カードローンのおすすめは?

-

管理人がカードローンでおすすめするのは、楽天銀行スーパーローンやアコム、レイクです。

上述したカードローンはWeb完結で申し込めるため、知り合いに気づかれることなくお金を借りられます。

- カードローンは審査が厳しいですか?

-

結論から言うと、カードローンの審査はそれほど厳しくありません。

18歳以上で働いている人なら、パートやアルバイトといった非正規雇用者でもカードローンの審査に通過できます。

審査に通過できるか不安な非正規雇用者は、新規成約率が40%を超えている消費者金融のカードローンで申し込むとよいでしょう。

- カードローンとは?

-

カードローンとは、金融機関や貸金業者が提供している金融商品のことで、個人向けに提供されています。

ローンカードやスマホひとつで借りられる手軽さが魅力で、面倒な書類手続きを省ける利点があります。

さらに融資スピードや適用金利が券種ごとに異なるので、即日融資や低金利などの希望に合った借り入れ先が見つかりやすいのも嬉しいポイントです。

- 銀行カードローンと消費者金融カードローンはどちらがいい?

-

無利息期間や即日融資などの顧客サービスが充実しているのは、消費者金融のカードローンです。

低金利な銀行カードローンのほうが返済の負担を抑えられると思っている人もいるかもしれませんが、消費者金融は無利息期間が適用され、利息額0円で借り入れできるケースがあります。

即日融資にも対応しており、最短60分以内で現金を受け取れるので急いでいる人にも最適です。

- カードローンとクレジットカードキャッシングの違いは?

-

クレジットカードキャッシングは無利息期間や金利引き下げなどの顧客サービスを一切提供しておらず、カードローンに比べて使い勝手が悪い傾向にあります。

一方でカードローンは借り入れ専用の金融商品であることから、無利息期間や金利引き下げ、利用限度枠の増額などの顧客サービスが充実しています。

低金利や高額融資など自分の希望に合わせて借り入れできるので、使い勝手がよいでしょう。

- 金利はどれくらい?

-

平均金利は18.0%で、カードローンによって前後します。

例えばアコムの適用金利は3.0〜18.0%になり、平均よりも低く設定されています。

金利が低いカードローンに申し込むと利息額を抑えられるので、返済の負担を軽くしたい人に最適です。

- いくらまで借りられる?

-

年収の3分の1以内であれば、希望する金額を借りられます。

上述したようにカードローンは総量規制の対象なので、年収の3分の1以上を借りることはできません。

しかし年収の3分の1以内なら規制されず、自分が借りたい金額を借りられます。

- 誰にも内緒で借りられる?

-

在籍確認の電話連絡や自宅への郵送物をなしにできるカードローンを選ぶと、誰にも内緒で借り入れできます。

上述したような顧客サービスが充実しているのは、消費者金融のカードローンです。

Web申し込み後にオペレーターへ電話すると、内緒で借りられる方法を教えてもらえます。

- 女性向けのカードローンはある?

-

金融機関や貸金業者によっては、女性専用のレディースローンを取り扱っているケースもあります。

レディースローンはパートや派遣社員などを貸付対象としており、収入が少ない女性でも借り入れしやすいカードローンです。

レディースローンを取り扱っている貸金業者や金融機関を以下にまとめましたので、参考にしてください。

| 業者 | レディースローン | 適用金利 | 女性専用ダイヤル |

|---|---|---|---|

| アイフル | SuLaLi | 18.0% | × |

| レイク | 働く女性のカードローン | 4.5〜18.0% | × |

| プロミス | レディースキャッシング | 4.5~17.8% | ◯ |

| みずほ銀行 | わたし応援ローン | 9.0〜14.0% | ◯ |

女性オペレーターへ繋がる女性専用ダイヤルも利用でき、男性が苦手な人でも安心して申し込めます。

カードローンには即日融資や無利息期間サービスの他にも、在籍確認の電話連絡なしや女性専用ダイヤルなどの豊富な顧客サービスが揃っています。

カードローンが提供している豊富な顧客サービスを利用すれば即日融資や低金利などの希望に合わせて借り入れできますので、検討してみてはいかがでしょうか。

注釈ならびに貸付条件

レイクの注釈

※貸付条件はこちら

レイクの無利息期間について

| 無利息期間の条件 |

|

|---|---|

| 365日無利息の条件 |

|

| 60日無利息の条件 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |