お金がなくて生活に困窮している人は、市役所で申し込める公的融資制度を利用すると無利子または超低金利で国から借り入れできます。

公的融資制度は生活困窮者の生活を支援する目的があることから、消費者金融や銀行などの民間金融機関で融資を断られた人でも審査に通過できます。

公的融資制度と民間金融機関が展開しているカードローンの貸付条件を比較した結果は、以下のとおりです。

| 借り入れ方法 | 低所得層 | 失業者 | 年金受給者 | 生活困窮者 |

|---|---|---|---|---|

| 公的融資制度 | ◯ | ◯ | ◯ | ◯ |

| 民間金融機関のカードローン | × | × | △ | △ |

厚生労働省や財務省が管轄している公的融資制度は、民間金融機関と比較して生活に困っている人が借り入れしやすい仕組みになっています。

困窮から抜け出したいのなら、これから紹介する公的融資制度で申し込みましょう。

- 国から借り入れするなら生活費を補填できる生活福祉資金貸付制度が最適

- 緊急小口資金は申し込みから1週間で借り入れ可能

- 日本政策金融公庫の一般貸付なら無担保で事業資金を借りられる

- 市役所や福祉協議会では平日の9〜17時まで相談を受け付けてもらえる

この記事では生活費だけではなく、事業資金を国から借り入れする方法を詳しく解説していきます。

公的機関へ出向いて申し込む手順についても記載していますので、ぜひ参考にしてください。

目次

- 1 国から借り入れする方法!生活福祉資金貸付制度なら生活費を借りられる

- 1.1 すぐに現金が必要なら緊急小口資金!申し込みから1週間で借入可能

- 1.2 年金受給者は年金担保貸付制度を使って生活費を手に入れよう

- 1.3 職業訓練中の人は求職者支援資金融資で120万円まで借り入れできる

- 1.4 母子父子寡婦福祉資金貸付金はひとり親の生活費をカバーしてもらえる

- 1.5 国の教育ローン(教育一般貸付)は金利1.66%で子供の学費を借りられる

- 1.6 看護師を目指している人は無利子で借りられる看護師等修学資金が最適

- 1.7 寄付から成り立っている善意銀行は無職でも最大10万円借り入れできる

- 1.8 生活困窮者自立支援制度は生活再建をサポートしてもらえる制度

- 1.9 病気や障害が原因で働けない人は福祉事務所で生活保護を申請しよう

- 2 公的融資制度で事業資金を借りるなら日本政策金融公庫を利用しよう

- 3 国から借り入れする際の申し込み方法!市役所へ出向いて相談してみよう

国から借り入れする方法!生活福祉資金貸付制度なら生活費を借りられる

公的融資制度は困窮者を救うために設けられており、低収入や無職といった理由で生活が苦しい場合に国からお金を借りられます。

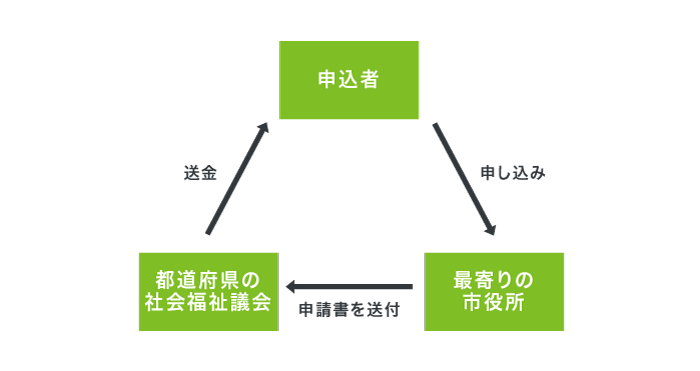

最寄りの市役所で申し込むと都道府県の社会福祉協議会に申請書が送付され、審査を受けた後にお金を借りられる仕組みです。

利用できる公的融資制度は、年金受給者やシングルマザーなどの属性によって以下のように異なります。

| 公的融資制度 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 生活に困窮している世帯 |

| 年金担保貸付制度 | 年金受給者 |

| 求職者支援資金融資 | ハローワークの職業訓練を受講している人 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の子供を持つひとり親 |

| 国の教育ローン(教育一般貸付) | 世帯年収が1,190万円以下で子供の学費が必要な人 |

| 看護師等修学資金 | 看護師を目指している人 |

| 善意銀行の貸付事業 | 生活に困窮している人 |

お金がなくて生活に困窮している人は、国が運営する生活福祉資金貸付制度で生活費を借りられます。

生活福祉資金貸付制度は生活困窮者を救う目的で設けられており、銀行や消費者金融などの民間金融機関で借り入れできない低所得世帯を対象としているからです。

生活福祉資金貸付制度の審査では、生活に困っている以下のような世帯が優遇されます。

- 収入が低くて民間金融機関で借り入れできない低所得世帯

- 障害者手帳や療育手帳などの交付を受けた人がいる障害者世帯

- 日常的な介護が必要な65歳以上の高齢者がいる高齢者世帯

働いていて収入が低い人だけではなく、現時点で無職でも将来的に就職する意思があると担当者に判断された場合も、生活福祉資金貸付制度でお金を借りられます。

実際に管理人は、無職になって収入がほぼ0円だった頃に生活福祉資金貸付制度に申し込みましたが、生活を立て直したい旨を真剣に伝えたところ無事にお金を借りることができました。

生活福祉資金貸付制度で借り入れできる資金は4種類あり、使用目的ごとに異なります。

生活福祉資金貸付制度で借りられるお金の種類

生活福祉資金貸付制度は、生活費や進学費用のように借入金の使い道によって申請先が分かれています。

使用目的ごとに異なる4種類の資金は、以下のとおりです。

| 資金の種類 | 使用目的 |

|---|---|

| 総合支援資金 | 生活再建に必要な生活費用や引っ越し代、公共料金など |

| 福祉資金 | 緊急で必要な生活費や介護サービス利用費、就職するための技能取得費など |

| 教育支援資金 | 高校や大学に進学するための費用 |

| 不動産担保型生活資金 | 高齢者世帯が自宅を担保にお金を借りられる |

総合支援資金は幅広い使用目的に対応しており、生活を立て直すまでの生計費だけではなく、アパートを契約するために必要な敷金や礼金も借りられます。

管理人も家賃や公共料金の支払いに困って生活福祉資金貸付制度に申し込んだ際は、総合支援資金で融資を受けられました。

ただし、生活福祉資金貸付制度のような公的融資制度は財源が税金になることから資金使途が限られており、借りたお金を自由に使えません。

借入金を自由に使いたいなら、資金使途に制限がない消費者金融のような民間金融機関がおすすめです。

他にも公的融資制度は役所が審査を実施しているため土日や祝日、年末年始といった休日は審査が中止されて融資に時間がかかりますが、消費者金融なら即日融資に対応しています。

消費者金融に申し込んで審査に落ちた経験がある人は、公的融資制度のなかで融資スピードが最も早い緊急小口資金を利用するのもひとつの手段です。

すぐに現金が必要なら緊急小口資金!申し込みから1週間で借入可能

緊急小口資金を利用すると、申し込みから1週間で最大10万円の融資を受けられます。

緊急小口資金の目的は、手持ちのお金がない人に向けて一時的な生活費をできるかぎり迅速に提供することなので、他の公的融資制度と比べてスピーディーに対応してもらえます。

融資まで1週間も待てない人は、借り入れを急いでいる理由を担当者に伝えると通常より早くお金を借りることも可能です。

緊急小口資金については、概ね1週間以内に送金するよう努めること。 なお、相談者の状況によっては、さらに迅速な対応に努めること。

引用元:生活福祉資金制度の制度概要-厚生労働省

厚生労働省のホームページに記載されているとおり、緊急小口資金なら申込者の状況に合わせて柔軟な対応をしてもらえます。

現状をヒアリングしながら審査され、緊急性が高いと判断された場合は最短3日でお金を借りられます。

緊急性が高いと判断してもらえる理由は、以下のとおりです。

- 解雇や休業が原因で収入が減り、生活できなくなった

- 急に体調を崩して医療費や介護費をすぐに支払う必要がある

- 火災や地震など自然災害の被害に遭って生活費が不足している

- 年金や保険、公的給付金が支給されるまでの生活費が足りない

- 滞納した税金や国民健康保険料、年金保険料などを支払いたい

- 公共料金を滞納したことが原因で生活できなくなっている

- 給料を盗まれて当面の生活費が足りない

生活が苦しい理由に加えて離職票や医療費の領収書など根拠となる書類を提出すると、信憑性が上がることから一段と迅速に対応してもらえます。

緊急小口資金の金利や据置期間などの詳しい情報は、以下のとおりです。

| 貸付限度額 | 最大10万円 |

|---|---|

| 金利 | 無利子 |

| 据置期間 | 借入日から2ヶ月間 |

| 返済期限 | 据置期間経過後1年以内 |

| 担保や保証人 | 不要 |

緊急小口資金は無利子で借りられるうえ、融資を受けた日から1年2ヶ月まで返済を待ってもらえます。

とはいえ緊急小口資金で借りられる金額は最大10万円なので、高額融資を希望している人には向いていません。

10万円以上の融資を受けたい場合は、自分の属性に合わせた公的融資制度を利用すると希望の金額を借りやすくなります。

例えば年金を受給している人なら、年金担保貸付制度を利用すると10万円以上の金額を借りられます。

年金受給者は年金担保貸付制度を使って生活費を手に入れよう

国民年金や厚生年金保険などを受給している年金受給者は、年金担保貸付制度を利用して生活費を借りられます。

年金担保貸付制度とは、独立行政法人福祉医療機構(WAM)が実施している年金受給者を対象とした貸付制度のことです。

働いてお金を稼いでいないと借り入れしづらい民間金融機関と異なり、年金担保貸付制度は収入が年金のみでも融資の対象になります。

年金担保貸付制度の金利や限度額を、以下で表にまとめましたので参考にしてください。

| 貸付限度額 | 最大200万円 |

|---|---|

| 金利 | 2.1%〜2.8% |

| 担保 | 年金受給権 |

| 連帯保証人 | 必要 |

年金担保貸付制度なら2.1%〜2.8%の低金利で借り入れできるため、返済の負担を抑えられます。

通常は違法年金担保融資対策法によって年金を担保にした借り入れは禁止されていますが、WAMの年金担保貸付制度は例外として認められています。

生活費に困っている年金受給者は、法律で唯一認められている年金担保貸付制度を利用してお金を借りるのが最適です。

ただし厚生労働省の公式サイトによると、年金担保貸付制度は令和4年3月末で申込受付の終了が決まっています。

年金担保貸付制度は、令和4年3月末で申込受付を終了します。

引用元:年金担保貸付制度終了のご案内-厚生労働省

申込受付を終了するまでの間は、従来通り年金担保貸付の申込が可能です。

継続的にお金を借りたい人は、他の公的融資制度を利用したほうがよいでしょう。

例えば職業訓練を受けている人は、求職者支援資金融資でお金を借りられます。

職業訓練中の人は求職者支援資金融資で120万円まで借り入れできる

ハローワークが主催する職業訓練のハロートレーニングを受けている人は、求職者支援資金融資で最大120万円までお金を借りられます。

求職者支援資金融資とは、受講中に受け取れる月額10万円の職業訓練受講給付金だけでは生活費を賄えない人が借り入れできる制度のことです。

借りられる金額は、世帯人数によって以下のように異なります。

| 世帯人数 | 借りられる金額 | 金利 | 担保や保証人 |

|---|---|---|---|

| 2人以上 | 月額最大10万円×受講予定訓練月数 | 3.0% | 不要 |

| 単身世帯 | 月額最大5万円×受講予定訓練月数 |

求職者支援資金融資の貸付額は1万円単位で設定されており、配偶者や子供がいる場合なら最大120万円を借りられます。

いずれの世帯であっても担保や保証人を用意する必要はなく、3.0%の低金利で借り入れできる点も魅力です。

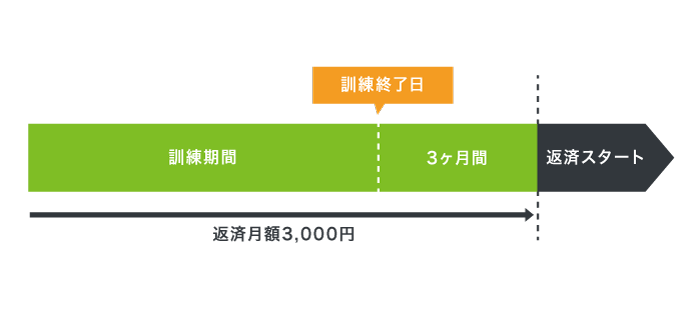

さらに借りたお金の返済は訓練終了後の3ヶ月後まで利子のみでよいため、例えば120万円借りても訓練中の返済月額は約3,000円となり、家計の負担を軽減できます。

扶養家族が多い人や医療費などの突発的な出費で生活費が足りなくなった場合は、求職者支援資金融資を活用するのがよいでしょう。

さらに、就職活動や職業訓練を受けているひとり親なら、ひとり親家庭住宅支援資金貸付で最大48万円を借入することも可能です。

ひとり親家庭住宅支援資金貸付なら1年間で最大48万円を借入できる

ひとり親家庭住宅支援資金貸付なら、住んでいる自治体に申し込むと家賃として1年間で最大48万円を借り入れできます。

ひとり親家庭住宅支援資金貸付とは、2021年に厚生労働省によって新たに追加された貸付制度のことです。

母子・父子自立支援プログラムの策定を受けながら児童扶養手当を受給して、就職活動や職業訓練といった自立に向けて意欲的に取り組んでいるひとり親が貸付対象になります。

家賃として1ヶ月に最大4万円を支給してもらえるため、再就職先を探しているひとり親は申し込むとよいでしょう。

無利子で借り入れできるうえ、受給から1年以内に母子・父子自立支援プログラムで定められた目標に合致した就職をして、勤続年数が1年を超えると償還を免除してもらえる利点もあります。

子供を預ける場所がなくて職業訓練を受けられない人は、母子父子寡婦福祉資金貸付金制度でお金を借りられます。

母子父子寡婦福祉資金貸付金はひとり親の生活費をカバーしてもらえる

母子家庭や父子家庭などのひとり親世帯は、母子父子寡婦福祉資金貸付金制度を利用すると生活費をカバーしてもらえます。

母子父子寡婦福祉資金貸付金制度は、経済面が不安定なひとり親世帯を対象とした公的融資制度です。

20歳未満の子供を養育しているひとり親なら無条件で申し込み資格があり、年収や年齢に関係なくお金を借りられます。

利用できる方は

引用元:母子父子寡婦福祉資金について-神奈川県ホームページ

母子家庭の母(父子家庭の父)または寡婦の方、その扶養する子

父母のない児童(法定代理人の同意が必要)

児童手当などの給付金を受けている人でも借り入れできるので、併用すると経済的な負担を軽くできます。

母子父子寡婦福祉資金貸付金制度の種類や内容は、以下のとおりです。

| 種類 | 内容 | 金利 |

|---|---|---|

| 生活資金 | ひとり親になって7年未満や失業中などの生活費 | 無利子〜1.0% |

| 住宅資金 | 住宅の購入やリフォームに必要な資金 | 無利子〜1.0% |

| 転宅資金 | 引っ越しにかかる資金 | 無利子〜1.0% |

| 修学資金 | 高校や大学の授業料や書籍代、交通費など | 無利子 |

| 就学支度資金 | 子供の学校で必要な被服等の購入に必要な資金 | 無利子 |

| 修業資金 | 子供の就職に必要な知識技能を習得するための資金 | 無利子 |

| 就職支度資金 | 就職に必要な被服や履物、通勤用自動車の購入費 | 無利子〜1.0% |

| 結婚資金 | 子供が結婚する際に必要な資金 | 無利子〜1.0% |

| 医療介護資金 | 医療や介護を受けるのに必要な資金 | 無利子〜1.0% |

| 技能習得資金 | 開業もしくは就職に必要な知識技能習得にかかる資金 | 無利子〜1.0% |

| 事業開始資金 | 開業に必要な設備や什器、機械の購入資金 | 無利子〜1.0% |

| 事業継続資金 | 現在営んでいる事業を継続するための運転資金 | 無利子〜1.0% |

母子父子寡婦福祉資金貸付金制度を利用すると生活費だけではなく、子供の学校生活にかかるお金を無利子で借りられます。

ただし、母子父子寡婦福祉資金貸付金制度を利用できるのはひとり親世帯に限定されており、両親が揃っている家庭は対象になりません。

ひとり親世帯ではない場合は、国の教育ローンに申し込むとお金を借りることが可能です。

国の教育ローンはひとり親世帯を含め、子供がいる全世帯が対象となっています。

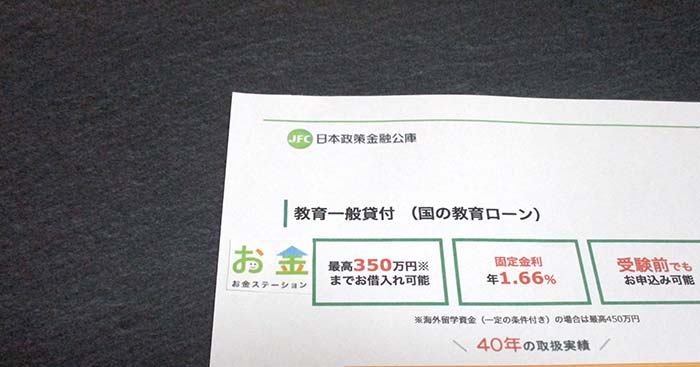

国の教育ローン(教育一般貸付)は金利1.66%で子供の学費を借りられる

子供の学費が必要な人は、日本政策金融公庫が提供している国の教育ローン(教育一般貸付)を利用するとお金を借りるときに1.66%といった低金利が適用されます。

国の教育ローンは教育基本法第4条の国民は平等に教育を受ける権利に基づいて、経済的な理由で進学を断念する子供を減らす目的があるからです。

そのため、銀行やろうきんなどの民間金融機関が提供している教育ローンよりも低金利で借り入れできます。

教育ローンごとに金利を比較し、以下で表にまとめましたので参考にしてください。

| 教育ローン | 金利の種類 | 金利 |

|---|---|---|

| 国の教育ローン | 固定 | 1.66% |

| 三菱UFJ銀行の教育ローン | 変動 | 3.975% |

| 三井住友銀行の教育ローン | 変動 | 3.475% |

| みずほ銀行教育ローン | 変動 | 3.475% |

| りそな銀行の教育ローン | 変動 | 4.475% |

| イオン銀行の教育ローン | 変動 | 3.8% |

| ろうきんの教育ローン | 変動 | 平均2.5% |

| JAバンクの教育ローン | 変動 | 平均2.575% |

国の教育ローンは、民間金融機関と比較して1.815%〜7.14%も低い金利で融資を受けられます。

民間金融機関は変動金利なので、借り入れしている期間に適用金利が変動して支払う利子が増える可能性があります。

しかし国の教育ローンは固定金利であることから、将来的に支払額が増えるリスクがありません。

国の教育ローンは、家庭の経済状況に合わせて金利を引き下げてもらえる利点もあります。

家庭の経済状況によっては金利を1.26%まで引き下げてもらえる

国の教育ローンは幅広い世帯年収の家庭をサポートするため、経済的に苦しい人の金利を通常より低い1.26%に設定しています。

金利を1.26%まで引き下げてもらえる家庭は、以下のとおりです。

- 母子家庭や父子家庭などのひとり親家庭

- 子供が3人以上で年収500万円以下の家庭

- 世帯年収が200万円以下の家庭

申込時に家庭の経済状況をできる限り詳しく説明すると、金利を優遇してもらえる可能性が上がるので話してみるとよいでしょう。

ただし国の教育ローンに申し込めるのは親族のみなので、自分名義で学費を借りたい学生は奨学金を検討するのが最適です。

奨学金を利用すれば学生が自分名義で学費の融資を受けられる

進学を希望している学生は、奨学金制度を利用すると自分名義で学費を借りられます。

奨学金制度とは、経済的な理由で進学できない学生がお金を借りられる制度のことです。

日本学生支援機構(JASSO)が中心となり、お金がなくて進学が難しい学生をサポートする目的で運営しています。

奨学金制度の利点は在学中に利子が発生しないうえ、卒業後まで返済を待ってもらえることです。

なかには成績優秀者を対象に、返済を免除や減額してもらえるケースもあります。

また、給付型奨学金の対象となれば、大学・専門学校等の授業料・入学金も免除又は減額されます。

引用元:給付奨学金(返済不要)-JASSO

親に頼らず自分名義でお金を借りたいのなら、学生本人が学費を借りられる奨学金制度を利用しましょう。

学生のなかでも将来の目標が決まっており、看護師になりたい人は看護師等修学資金で学費を借りられます。

看護師を目指している人は無利子で借りられる看護師等修学資金が最適

看護師や保健師、助産師などの職業を目指して専門学校に通っている人は、無利子で借り入れできる看護師等修学資金を利用するのが最適です。

少子高齢化の進行に伴って看護師が不足していることから、政府は人員を確保する目的で看護学生に無利子で学費の貸付をおこなっています。

例えば東京都に住んでいる看護学生が看護師等修学資金で借りられる金額を課程ごとにまとめた結果は、以下のとおりです。

| 種別 | 課程 | 設置主体 | 月額 |

|---|---|---|---|

| 第一種 |

|

国公立 | 32,000円 |

| その他 | 36,000円 | ||

| 准看護師 | ー | 21,000円 | |

| 大学院修士課程 | ー | 83,000円 | |

| 第二種 | 全て | 全て | 最大50,000円 |

参考元:制度の概要-東京都福祉保健局

看護師等修学資金の第一種で借りたお金は、学校を卒業したあとに指定の施設で5年以上働くと返済を免除してもらえます。

第二種で借りたお金は返済する必要がありますが、全課程の人が無利子で借り入れできるのが特徴です。

さらに第一種と第二種は併用して借りられるため、看護師の専門学校に通っていれば毎月最大86,000円を無利子で借りられます。

働いていない無職の人は、親や友人といった知り合いからお金を借りるのもひとつの手段です。

ただし、知り合いから借り入れする場合は金銭トラブルに発展しやすいため、借用書で契約を交わしておくとよいでしょう。

借用書は法的効力を有する書類であり、貸主となる知り合いから借り入れ金額以上に金銭を請求された場合、民事裁判で証拠として扱える利点もあります。

親や友人から借り入れできない場合は、善意銀行でお金を借りるのもひとつの手段です。

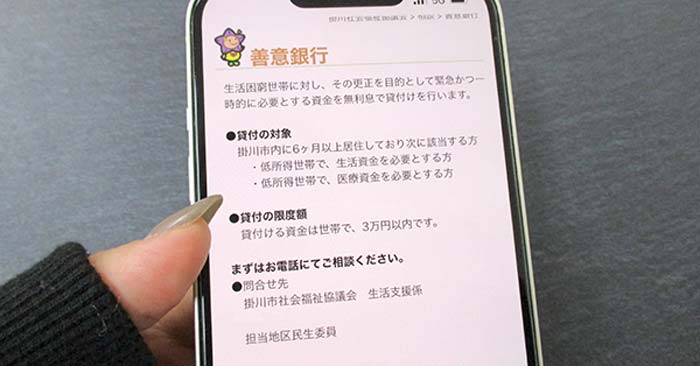

寄付から成り立っている善意銀行は無職でも最大10万円借り入れできる

善意銀行では小口貸付事業で困窮している人に対して一時的に融資をおこなっており、無職でも最大10万円まで借りられます。

善意銀行の貸付事業はボランティアの寄付金で成り立っており、利益を目的としていないことから無利子で借り入れが可能です。

無職で善意銀行を利用したい人は、全国の社会福祉協議会で申し込めます。

借りられる金額は居住している地域によって異なり、1万円〜10万円の範囲で決められます。

全国の善意銀行で借りられる金額を、以下で表にまとめましたので参考にしてください。

| 市区町村 | 金額 |

|---|---|

| 青森県八戸市 | 3万円 |

| 岩手県釜石市 | 3万円 |

| 山梨県笛吹市 | 3万円 |

| 静岡県掛川市 | 3万円 |

| 愛知県安城市 | 10万円 |

| 愛知県西尾市 | 5万円 |

| 長野県下諏訪町 | 10万円 |

| 福井県鯖江市 | 3万円 |

| 千葉県我孫子市 | 10万円 |

| 兵庫県播磨町 | 5万円 |

| 兵庫県養父市 | 10万円 |

善意銀行でお金を借りる際は、生活に困窮している旨が伝われば審査に通過できます。

そのため、善意銀行でお金を借りる場合は自分の経済状況を担当者に細かく説明することが重要です。

善意銀行で借り入れしてもお金が足りなくて生活するのが困難な人は、生活困窮者自立支援制度も併せて利用するとよいでしょう。

生活困窮者自立支援制度は生活再建をサポートしてもらえる制度

生活困窮者自立支援制度とは、仕事や住居がなくて困窮している人が生活を再建できるようにサポートしてもらえる制度のことです。

直接お金を借りられるわけではありませんが、家賃の給付を受けられたり宿泊場所を用意してもらえたりといった支援を受けられ、生活の負担を軽くできます。

市役所や社会福祉協議会など、地域の相談窓口で相談すると専門の支援員に解決策を提示してもらえます。

生活困窮者自立支援制度で受けられる支援は、以下のとおりです。

| 種類 | 内容 |

|---|---|

| 自立相談支援事業 | 自立に向けての支援プランを作成してもらえる |

| 住居確保給付金の支給 | 一定期間、家賃相当額を支給してもらえる |

| 就労準備支援事業 | 就労に向けた支援や就職先を紹介してもらえる |

| 家計改善支援事業 | 家計を立て直すためのアドバイスや借入先を紹介してもらえる |

| 就労訓練事業 | すぐに働けない人に個別のプログラムで就労訓練をしてもらえる |

| 子どもの学習、生活支援事業 | 生活困窮世帯の子どもが学習や生活の支援を受けられる |

| 一時生活支援事業 | 住居のない人が宿泊場所や衣食を提供してもらえる |

生活困窮者自立支援制度を利用すると、家庭の状況に合わせて家賃の給付や宿泊場所を提供してもらえます。

必要な支援が決定したあとも担当者から定期的にヒアリングされ、計画どおりに生活再建が進んでいない場合は、再度プランを見直してもらえます。

生活困窮者自立支援制度は、問題が解決するまで何度でも利用できることから生活の立て直し方がわからない人に最適です。

病気や障害を患っていて働けず、収入を得られない状態が続いている場合は、生活保護を申請しましょう。

病気や障害が原因で働けない人は福祉事務所で生活保護を申請しよう

病気や障害で仕事ができない場合は、福祉事務所で生活保護を申請すると国から最低限度の生活を送るための費用を支給してもらえます。

憲法第25条の理念に基づいて定められた生活保護法によって、国民は健康で文化的な最低限度の生活が保障されているからです。

この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

引用元:ナショナルミニマムに関する議論の参考資料-厚生労働省

病気や障害を持っている場合は働けない正当な理由として認められ、生活保護の申請に通りやすくなります。

医師の診断書があれば一段と信憑性が上がることから、生活保護を申請する際は用意しておくとよいでしょう。

生活保護費は返済する義務がなく、自力で最低限度の生活が送れるようになるまで半永久的に受け取れます。

生活保護を受給する条件は、以下のとおりです。

- 世帯収入が最低生活費以下

- 親族から援助を受けられない

- 預貯金や土地などの財産がない

病気や障害が原因で働けず、親族からの援助も受けられない人は生活保護を利用しましょう。

他にも病気や怪我で働けなくなった場合は、障害年金を受け取る方法もあります。

国民年金もしくは厚生年金を納めていれば障害年金を受け取れる

国民年金や厚生年金に加入している人は、障害年金を受給できます。

障害年金とは病気や怪我で働けなくなった際に、20代や30代の現役世代でも受給できる年金のことです。

身体的な障害だけではなく、うつ病や統合失調症などの精神病を患った場合でも受給できます。

障害年金で受け取れる金額は、障害等級や加入している年金の種類によって異なります。

例えば国民年金に加入している人が受給できる金額は、以下のとおりです。

| 障害等級 | 月額 |

|---|---|

| 1級 | 81,427円 |

| 2級 | 65,141円 |

厚生年金に加入している場合は、給与が高い人や勤めている期間が長い人ほど受け取れる金額は多くなります。

子供がいる場合はさらに加算されるので、病気や怪我で仕事ができなくなったら障害年金を受給して生活を安定させましょう。

ここまで生活費として融資を受ける方法を紹介してきましたが、国からお金を借りたい人のなかには事業資金を調達したい経営者や個人事業主もいますよね。

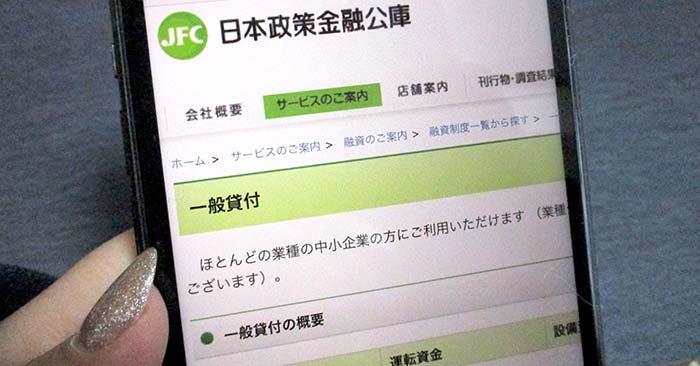

公的融資制度で事業資金を借りたい人は、日本政策金融公庫を利用するのが最適です。

公的融資制度で事業資金を借りるなら日本政策金融公庫を利用しよう

会社の経営者や個人事業主は、日本政策金融公庫を利用すると事業資金を借りられます。

日本政策金融公庫は、40種類以上の事業者向け融資を展開している財務省所管の金融機関です。

政府には民間金融機関を補完する目的があり、日本政策金融公庫で事業資金の融資をおこなっています。

国の政策の下、民間金融機関の補完を旨としつつ、社会のニーズに対応して、種々の手法により、政策金融を機動的に実施する。

引用元:基本理念及び経営方針-日本政策金融公庫

消費者金融や銀行などの民間金融機関と異なり、営利目的で運営していないことから低金利でお金を借りられます。

民間金融機関より低金利で借りられるので、利子を抑えて事業資金を借りたいのなら日本政策金融公庫を選んだほうがよいでしょう。

日本政策金融公庫の融資制度を、対象者ごとに以下で表にまとめましたので参考にしてください。

| 融資制度 | 対象者 |

|---|---|

| 一般貸付 | 事業を営む人 |

| 新創業融資制度 | 新しく事業を始める人 |

| マル経融資 | 商工会議所で経営指導を受けている人 |

| 経営環境変化対応資金 | 経営状況が悪化している人 |

| 企業活力強化資金 | 店舗の新築や改築、機械設備の導入をおこなう人 |

なかでも一般貸付は細かい条件が定められておらず、起業したばかりの人でも事業資金を借りられる融資制度です。

一般貸付なら起業1年目の個人事業主でも融資を受けられる

日本政策金融公庫が取り扱っている一般貸付は、起業1年目の個人事業主でも融資の対象になります。

事業資金を借りる場合、業種や起業してからの年数によって貸付対象が定められていますが、一般貸付には細かい条件がありません。

政府は国全体の経済を活性化させる目的で融資をおこない、中小企業の経営をサポートしているからです。

そのため起業したばかりの人でも将来性を考慮し、低金利で高額な事業資金を借りられます。

一般貸付の貸付対象や限度額、金利などの詳しい条件は以下のとおりです。

| 貸付対象 | 金融業、遊興娯楽業、投機的事業以外の事業者 |

|---|---|

| 限度額 | 4,800万円、特定設備資金は7,200万円 |

| 金利 | 2.06%〜2.55% |

| 返済期間 | 運転資金7年以内、設備資金10年以内、特定設備資金20年以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

金融業や娯楽業といった業種を除き、事業を営んでいる人なら無担保で最大7,200万円を借りられます。

一方で民間金融機関を利用して事業資金を借りる場合、限度額は最大1,000万円程度に設定されており、担保や保証人も必要になるケースがほとんどです。

一般貸付は民間金融機関と比べて11.45%〜12.94%低い金利で借りられるため、返済の負担も軽くなります。

ただし一般貸付は開業資金の融資に対応していないので、新しく事業を始める人は新創業融資制度を利用するとよいでしょう。

新しく事業を始める人は新創業融資制度で開業資金を調達できる

起業するためのお金を借りたい人は、日本政策金融公庫の新規開業資金を利用すると開業資金を調達できます。

新規開業資金は、新しく事業を始める人もしくは創業して2年未満の事業者を対象とした公的融資制度です。

国は若い企業を応援して地域の活性化を目指すため、新たに事業を始める人に最大3,000万円まで融資をおこなっています。

新規開業資金の限度額や金利を、以下で表にまとめましたので参考にしてください。

| 貸付対象 | 新たに事業を始める人、事業開始後に税務申告を2期終えていない人 |

|---|---|

| 限度額 | 3,000万円 |

| 金利 | 2.36%〜2.85% |

| 返済期間 | 運転資金7年以内、設備資金20年以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

起業する前で貸主との信頼関係を築けていなくても、新創業融資制度なら無担保で融資を受けられます。

新創業融資制度は日本政策金融公庫から委託を受けている銀行の窓口で申し込めるため、開業資金が必要な起業家は現在のメインバンクに相談してみましょう。

創業前に新創業融資制度を利用したい人は、創業支援貸付利率特例制度によって最大0.9%の金利を引き下げてもらうことも可能です。

創業支援貸付利率特例制度は最大0.9%の金利を引き下げてもらえる

創業前もしくは創業して1年未満の人は、新創業融資制度を利用するときに創業支援貸付利率特例制度へ申し込むと、最大0.9%の金利を引き下げてもらえます。

創業支援貸付利率特例制度には借入金に上乗せされる利息を抑制することで、事業の推進および雇用を拡大させて日本経済を成長させる目的があります。

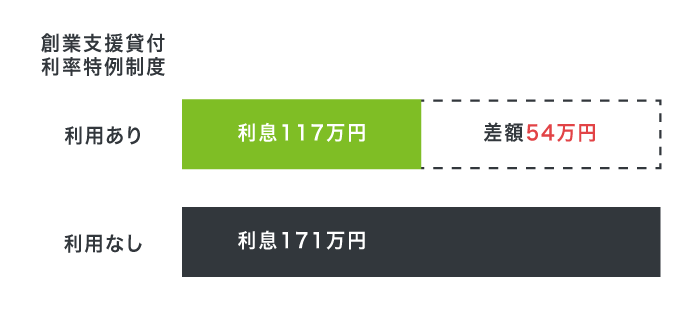

実際に創業支援貸付利率特例制度を利用して新創業融資制度で3,000万円を2年間借り入れした場合の利息は、以下のとおりです。

| 創業支援貸付利率特例制度 | 金利 | 利息 | 差額 |

|---|---|---|---|

| 利用あり | 1.95% | 117万円 | ー |

| 利用なし | 2.85% | 171万円 | 54万円 |

創業支援貸付利率特例制度を利用しなかった場合に比べて、54万円も少ない利息で借り入れできる旨がわかります。

創業資金を少ない利息で借り入れしたいなら、申し込まない手はないでしょう。

ただし、創業支援貸付利率特例制度を利用できるのは新創業融資制度の審査に通過した人のみになります。

新創業融資制度の審査に通らない人や融資額が足りない場合は、地方自治体の開業資金融資制度でお金を借りるのもひとつの手段です。

地方自治体の開業資金融資制度を利用するのもひとつの手段

新創業融資制度の審査に通らなかった人でも、地方自治体の開業資金融資制度なら融資を受けられるケースがあります。

地方自治体の開業資金融資制度は、地域発展に繋がる新しい企業を支援する目的があり、他の融資制度と比較して審査に通りやすくなっているからです。

都道府県ごとの開業資金融資制度を以下で表にまとめましたので、参考にしてください。

| 都道府県 | 名称 | 限度額 | 金利 |

|---|---|---|---|

| 東京都 | 東京都中小企業制度融資「創業」 | 3,500万円 | 1.5%〜2.5% |

| 神奈川県 | 創業支援融資 | 3,500万円 | 1.6%〜1.8% |

| 大阪府 | 開業サポート資金 | 3,500万円 | 1.2%〜1.4% |

| 愛知県 | 創業等支援資金 | 3,500万円 | 0.5%〜1.1% |

融資限度額や金利は自治体ごとに異なりますが、いずれも2.5%以下の低金利で開業資金を借りられます。

開業資金ではなく経営を立て直すための資金を借りたいのなら、マル経融資を検討してみてはいかがでしょうか。

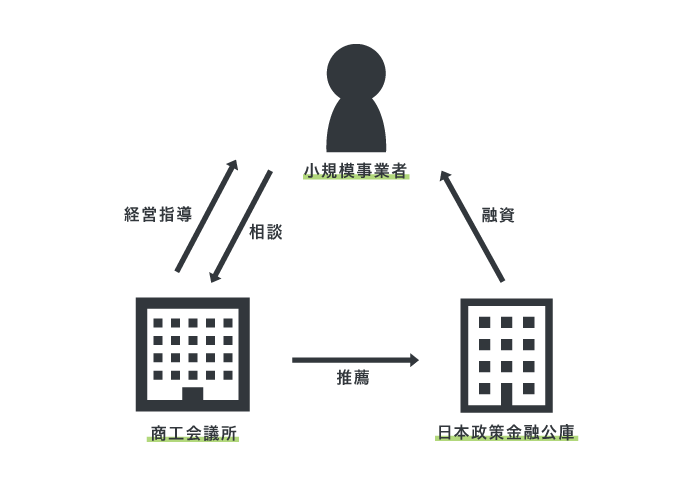

マル経融資は商工会議所で経営指導を受けている小規模事業者が対象

商工会議所で経営指導を受けている小規模事業者は、マル経融資を利用して事業資金を借りられます。

マル経融資とは、従業員が20名以下の法人や個人事業主が経営改善に必要な資金を借り入れできる制度のことです。

借り入れ金を経営改善に利用する証拠として示すためにも、申し込む際は商工会議所の推薦が必須になります。

推薦をもらうには商工会議所の経営指導を6ヶ月以上受ける必要があるので、事業の雲行きが怪しくなったら急いで担当者に相談したほうがよいでしょう。

マル経融資の限度額や金利などは、以下で表にまとめましたので参考にしてください。

| 貸付対象 | 商工会議所や商工会で経営指導を受けている小規模事業者 |

|---|---|

| 限度額 | 2,000万円 |

| 金利 | 1.21% |

| 返済期間 | 運転資金7年以内、設備資金10年以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

マル経融資は、経営が苦しいときに1.21%の低金利で融資を受けられる点も魅力のひとつです。

小規模事業者のなかでも、小規模企業共済に加入している人は貸付制度を利用してお金を借りられます。

小規模企業共済の貸付制度はその日のうちに借入金を受け取れる

小規模企業共済に1年以上加入している事業者は、貸付制度を利用すると事業資金を調達できます。

小規模企業共済の貸付制度は、積立金の範囲内でお金を借りる仕組みであることから審査はおこなわれません。

以下の条件を満たしている人は、誰でも審査なしで小規模企業共済の貸付制度を利用できます。

- 資金繰りが困難で事業資金を借りたい場合

- 入院したときや災害による被害を受けた場合

- 同居する親族の福祉向上を目的としたリフォーム資金を借りたい場合

- 新規開業や転業する場合

- 事業承継に必要な資金を借りたい場合

- 廃業を円滑におこなうために必要な資金を借りたい場合

小規模企業共済の貸付制度は経営に必要な資金だけではなく、災害で被害を受けた場合やリフォームの費用も借りられます。

審査に時間をかける必要はなく、申し込んだその日のうちに事業資金を借りられるのが特徴です。

実際に管理人が小規模企業共済を利用して借り入れしたところ、申し込みから約50分で事業資金を調達できました。

解約せずにお金を借りられるので、廃業時や退職時に共済金を受け取れることも利点のひとつです。

廃業せざるを得なくなり、従業員の給料を支払えなくて困っている人は未払賃金立替払制度を利用しましょう。

倒産して給料が支払えないなら未払賃金立替払制度を利用しよう

会社を倒産させてしまい、従業員の給料を支払えない場合は未払賃金立替払制度を利用するのが最適です。

全国の労働基準監督署が窓口となっている未払賃金立替払制度を利用すると、従業員の給料を未払い額の8割まで国に立て替えてもらえます。

未払賃金立替払制度の対象になる賃金の種類は、以下のとおりです。

| 種類 | 内容 |

|---|---|

| 定期賃金 | 基本給や通勤手当など |

| 退職金 | 退職した労働者に支払われるお金 |

事業主は、労働基準法第二十四条によって従業員の給料を全額支払う義務が定められています。

法令違反をすると懲役や罰金を科せられるケースもあるので、倒産して生活が苦しくても未払賃金立替払制度で従業員の給料を支払っておきましょう。

公的融資制度の審査は慎重におこなわれる実情があり、誰でも簡単に融資を受けられるわけではありません。

国からお金を借りる際は申し込み方を把握していないと、融資まで時間がかかったり審査に落ちたりする可能性があるため、あらかじめ調べておくことが大切です。

国から借り入れする際の申し込み方法!市役所へ出向いて相談してみよう

国からお金を借りる際は、最寄りの市役所や福祉協議会に出向いて相談してみましょう。

全国の市役所や福祉協議会は、平日の9時から17時までの業務時間内ならいつでも相談を受け付けてもらえます。

市では、市民の皆様が生活や仕事のことで気軽に相談できる窓口として「生活相談支援窓口」を常設しています。

引用元:生活相談支援窓口を開設しています(生活や仕事に困っている方へ)-福島市

生活不安、借金の問題、就労のこと、各種の福祉サービスの受け方などあらゆる相談をお受けしています。

市役所や福祉協議会は国の制度に精通しているため、悩みの内容からあなたに最適な借り入れ方法を提案してもらえます。

公的融資制度の申し込みから融資を受けるまでの流れは、以下のとおりです。

市役所や福祉協議会の窓口へ出向き、生活福祉資金貸付制度や緊急小口資金貸付などを利用したい旨を伝えます。

自分に最適な融資制度がわからない人は、現在の状況や収入を詳しく説明すると適切な制度を教えてもらえます。

申し込みたい公的融資制度が決まったら、申し込み用紙に必要事項を記入しましょう。

本人確認書類や収入証明証などの必要書類と、記入した申し込み用紙を提出すると申し込みは完了です。

提出した書類や現在の状況をもとにして、審査がおこなわれます。

審査に通過すると、貸付決定通知書と借用書が自宅に届きます。

公的融資制度は審査に時間がかかるため、融資を受けるまで1ヶ月は見積もっておきましょう。

公的融資制度に申し込む際は、あらかじめ必要書類を揃えておくと融資までの時間を短縮できます。

あらかじめ必要書類を用意しておくとスムーズに借りられる

申し込みたい公的融資制度が決まっている人は、事前に必要書類を用意しておくとスムーズに融資を受けられます。

公的融資制度は審査に必要な書類が多くあるので、あらかじめ用意しておいて融資までの時間を短縮しましょう。

例えば生活福祉資金貸付制度でお金を借りる場合に求められる必要書類は、以下のとおりです。

- 借り入れ申込書

- 世帯全員分の住民票(直近1ヶ月以内)

- 世帯全員の収入証明書類

- 免許証や保険証など本人確認書類

- 求職活動など自立に向けた取り組みについての計画書

- 個人情報の提供についての同意書

- 引っ越し費用の場合は不動産契約書、住居確保給付金支給対象者証明書など

- 借用書

- 破産歴がある場合は自己破産免責許可決定通知書

- 民事再生をした場合は民事再生計画の認可決定書

世帯全員の収入証明書類や自立計画書などの書類は、用意に時間がかかります。

他にもハローワークの求職登録や世帯全員の通帳などの提出を求められる場合があるため、揃えるのに時間がかかりそうな書類は前もって準備しておくことが大切です。

国からお金を借りる際は、連帯保証人を用意しておくと無利子で借り入れできるケースがあります。

無利子で借りたいのなら連帯保証人を用意しておこう

返済の負担を少しでも減らしたい人は、連帯保証人を用意しておくと無利子で借り入れできる確率が上がります。

貸主側にとって連帯保証人がいることは、たとえ申込者に返済能力がなくても貸し倒れになるリスクを防げるからです。

連帯保証人は申込者が借りたお金を返せなかった場合、代わりに返済しなければいけない責任があります。

そのため連帯保証人を依頼する際は、信頼関係を壊さないように最後まで自分で返済する旨を伝えましょう。

連帯保証人を用意できれば、無利子で借りられなくても金利を引き下げてもらうことが可能です。

連帯保証人の有無によって金利が異なる公的融資制度を、以下で表にまとめましたので参考にしてください。

| 公的融資制度 | 連帯保証人ありの金利 | 連帯保証人なしの金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 無利子 | 1.5%〜3.0% |

| 母子父子寡婦福祉資金貸付金 | 無利子 | 1.0% |

| 一般貸付 | 1.06%〜2.15% | 2.06%〜2.55% |

| 新創業融資制度 | 1.06%〜2.15% | 2.36%〜2.85% |

生活費を借りられる生活福祉資金貸付制度は、あらかじめ連帯保証人を用意しておくと無利子で融資を受けられます。

さらに連帯保証人がいる場合、仮に返済できなくなっても保証人に補填してもらえると判断されて信用度が上がり、審査に通過しやすくなる利点もあります。

連帯保証人を用意する他に審査で有利になるためには、担当者に対して協力的であることが重要です。

審査に通過するポイントは担当者に対して協力的であること

国からお金を借りる際は、担当者に対して協力的な姿勢を示すと審査に通過しやすくなります。

公的融資制度の審査では、年齢や年収などの数字的なデータよりも申込者の人柄を重視するからです。

虚偽の申告をしたり担当者の指示に従わなかったりすると、信頼が得られないことから審査に通過できません。

一方で担当者の指示や指導を聞き入れて行動すると、審査に協力的だと判断されて融資を受けやすくなります。

審査に協力的であると判断されるポイントは、以下のとおりです。

- 面談で聞かれたことに対して正直に答える

- 自分の現状や悩みをできるだけ詳しく伝える

- 指示や指導を受けたら素直に従う

- 提出を求められた書類は速やかに用意する

申込者の状況によって融資条件を考慮してもらえる可能性もあるので、面談の際は現状や悩みを具体的に話しましょう。

ただし公的融資制度でお金を借りる場合、貸金業者から借り入れしていると審査に落ちてしまうケースがあります。

例えば生活サポート基金なら多重債務者や生活困窮者を支援する目的があるため、貸金業者から借り入れしていても融資の対象になります。

多重債務やローンの返済などでお金に困っている人は、生活サポート基金でお金を借りるのもひとつの手段です。

国からお金を借りる際は、実際に融資を受けるまで1ヶ月以上かかるケースがあるため、余裕を持って申し込むとよいでしょう。

融資に1ヶ月以上かかるケースがあるから余裕を持って申し込もう

公的融資制度は、実際にお金を借りたい日の1ヶ月以上前に申し込んでおくのが最適です。

国の貸付制度は民間金融機関より慎重に審査されるため、融資を受けるまで1ヶ月以上かかるケースも少なくありません。

公的融資制度で借りられるお金は国民の税金から捻出されており、本当は融資を必要としていない人に貸し付けると政府の信用が落ちてしまいます。

そのため公的融資制度は民間金融機関より提出書類や確認事項が多く、慎重に審査がおこなわれます。

公的融資制度のなかで最も融資のスピードが早い緊急小口資金でも、お金が振り込まれるまでにかかる時間は最短3日です。

市役所の業務が立て込んでいる場合は一段と融資に時間がかかるため、公的融資制度を利用するのなら1ヶ月以上余裕を持って申し込みましょう。

すでに公的融資制度の申請が受理されていて融資を受けるまでの生活に困っている人は、臨時特例つなぎ資金貸付制度を利用できます。

臨時特例つなぎ資金貸付制度なら融資を受けるまでの資金不足を補える

公的融資制度で融資を受けるまでの生活が困窮している人は、臨時特例つなぎ資金貸付制度を利用すると資金不足を補えます。

臨時特例つなぎ資金貸付制度は、公的貸付制度や公的給付制度の融資が開始されるまでの生活費を借りられる制度です。

担保や保証人が不要なうえ、無利子で最大10万円を借りられます。

臨時特例つなぎ資金貸付制度の貸付対象となるのは、以下のような公的貸付制度や公的給付制度の申請を受理されている人です。

- 失業等給付

- 生活保護

- 住居確保給付金

- 職業訓練受講給付

- 生活福祉資金総合支援資金など

臨時特例つなぎ資金貸付制度は、公的貸付制度を受けるまでの一時的な生活費を支援する目的があるため、お金に困っている旨を伝えれば融資までの時間を早めてもらえる可能性もあります。

ただし臨時特例つなぎ資金貸付制度を利用できるのは、住居のない離職者に限定されています。

住む場所がある人や働いている場合は、消費者金融や銀行などの民間金融機関からお金を借りる方法も視野に入れておきましょう。

民間金融機関のなかには即日融資に対応している業者もあり、今すぐお金を借りられます。

今すぐお金を借りたい人は民間金融機関を利用するのが最適

公的融資制度は無利子や低金利でお金を借りられますが、即日融資に対応していないことから今すぐ借り入れしたい人には不向きです。

一方で消費者金融や銀行などの民間金融機関なら、最短即日で融資を受けられます。

民間金融機関は公的融資制度と異なり、そこまで慎重に審査する必要はなく、融資までの時間を短縮できるからです。

国のお金ではなく自社の資金から貸付をおこなっているため、審査も政府の監視下にありません。

民間金融機関は独自の基準で審査をおこない、スピード融資に注力しています。

今すぐお金を借りたい場合は、以下の検索機能で自分に最適な借り入れ方法を探してみてはいかがでしょうか。