dスマホローンは、ユーザーの多様な資金需要に対応する狙いで株式会社NTTドコモが新たに提供を開始したカードローンです。

今回、生活様式の変化に伴い多様化するお客さまの資金ニーズに柔軟にお応えするため、ドコモがお客さまに直接融資を行う個人向けローンサービスを、新たに提供いたします。

引用元:報道発表資料 : 個人向けローンサービス「dスマホローン」を提供開始-NTTドコモ

申し込みから借り入れまでスマホで完結するのが特徴となっており、ドコモユーザーなら金利や審査で優遇を受けられる利点もあります。

ただし、優遇されるのは対象のサービスを利用していて支払い状況が良好な優良顧客に限られます。

dスマホローンで金利や審査の優遇を受けたいのなら、適用条件を把握したうえでドコモ経済圏の利用状況を見直しましょう。

- dスマホローンは回線契約やdカードの発行で優遇金利が適用される

- ドコモの支払い状況が良好だと審査で優遇してもらえる

- 申し込みにはdアカウントが必須

- 借入金はd払い残高に直接チャージすることが可能

dスマホローンは借入金の受け取り方法にd払い残高へのチャージを選択でき、そのままスマホで買い物を済ませられるのも魅力のひとつです。

ドコモユーザー向けのローンサービスは他にもありますが、dスマホローン以上に優遇や限度額、借入金の受け取り方法などのサービス内容が優れているカードローンはありません。

金利や審査で優遇を受けられるうえに借入金をd払い残高にチャージできるため、ドコモユーザーならdスマホローンを選択するのがよいでしょう。

dスマホローンはドコモユーザーの優遇やサービス内容が優れている

dスマホローンは、ドコモユーザーをターゲットにした借り入れ方法のなかで優遇やサービス内容が優れています。

ドコモユーザー向けの借り入れ方法はdスマホローンの他に、dカードのキャッシング機能とSBI新生銀行スマートマネーレンディングの2つがあります。

dスマホローンとdカードのキャッシング機能、SBI新生銀行スマートマネーレンディングの基本情報を比較した結果は、以下のとおりです。

| 金利 | 3.9〜17.9%※1 | 金利優遇 | 最大-3.0%(年率)※1 |

|---|---|---|---|

| 限度額 | 1〜300万円 | 借入金の受け取り方法 |

|

| 借入単位 |

|

カードレス | ○ |

| 審査時間 | 最短即日※3 | 融資時間 | 最短即日※4 |

| 申し込み条件 | dアカウントの所有 | 対象年齢 | 満20歳以上満68歳以下 |

| 返済期間 | 最長8年1ヶ月(96回) | 提供元 | NTTドコモ |

dスマホローンは金利優遇が大きく、他のローンサービスよりも利息を抑えて借り入れできます。

d払い残高にチャージする方法を利用すると1,000円単位で借り入れできるうえ、限度額は最大300万円なので、生活費や冠婚葬祭など様々な資金需要に対応できるのも嬉しいポイントです。

他にもdカードのキャッシング機能とSBI新生銀行スマートマネーレンディングに比べて申し込み条件がそれほど厳しくなく、誰でも借り入れしやすい利点があります。

一方でdカードのキャッシング機能とSBI新生銀行スマートマネーレンディングは申し込み条件を達成できる人が限られているだけではなく、借入単位が10,000円以上で使い勝手が悪い印象があります。

ドコモユーザーがお金を借りるなら、dアカウントを所有しているだけで申し込めるうえに、金利優遇や1,000円単位の借り入れが可能なdスマホローンを利用するのがよいでしょう。

dスマホローンで優遇金利を適用してもらえるのは、ドコモやahamoといったドコモ回線を契約している人のみになります。

スマホのキャリアがドコモの人で借り入れ先を検討しているのなら、利息を抑えられるdスマホローンで申し込むとよいでしょう。

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※3 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※4 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

目次

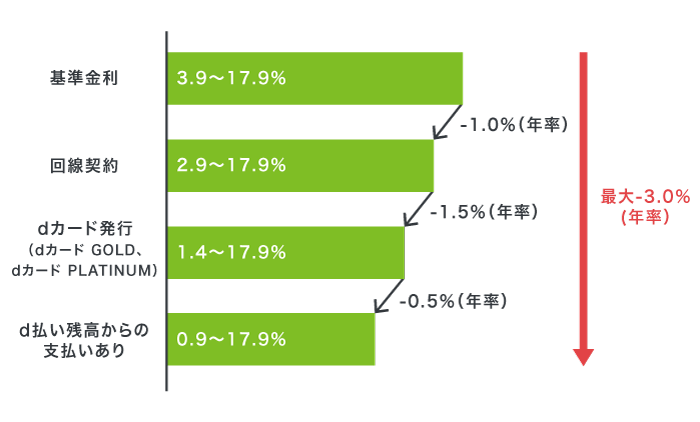

dスマホローンの特徴!優遇金利で最大年率3.0%も引き下げてもらえる

dスマホローンの特徴はドコモの対象サービスを利用すると優遇金利が適用されることで、最大年率3.0%も引き下げてもらえます。※1

対象サービスと優遇金利を調査して以下にまとめましたので、参考にしてください。

| 条件 | 優遇金利 | |

|---|---|---|

| ドコモの回線 | 回線契約 | -1.0%(年率) |

| dカード | dカードの発行 | -0.5%(年率) |

| dカード GOLDおよびdカード PLATINUMの発行 | -1.5%(年率) | |

| d払い残高からのお支払い状況 | d払い残高からのお支払いあり | -0.5%(年率) |

| 合計 | ー | 最大-3.0%(年率) |

dスマホローンは優遇金利が適用されると0.9〜17.9%の実質年率で借り入れが可能になり、他社のカードローンよりも利息を抑えられます。

他社は平均金利を3.0〜18.0%に設定しているため、利息を多く支払って損をしたくないのならdスマホローンで申し込むのはよいでしょう。

ただし、dスマホローンの借り入れ上限金額は300万円になることから、500万円以上の高額融資を受けたい人には不向きです。

500万円以上の高額融資を受けたいなら大手消費者金融が最適

dスマホローンの借り入れ上限金額は300万円になるため、500万円以上の高額融資を受けたい人はアコムやレイクのような大手消費者金融を選択しましょう。

dスマホローンと大手消費者金融の借り入れ金額を比較した結果は、以下のとおりです。

| 消費者金融 | 借入金額 | 金利 |

|---|---|---|

| dスマホローン | 1,000円〜300万円 | 0.9〜17.9%※1 |

| アコム | 1万円〜800万円 | 3.0〜18.0% |

| アイフル | 1万円〜800万円 | 3.0〜18.0% |

| レイク | 1万円〜500万円 | 4.5〜18.0% |

| プロミス | 1万円〜500万円 | 4.5〜17.8% |

dスマホローンの借り入れ上限金額は300万円になり、アコムやアイフルのような大手消費者金融と比較して少ない実情があります。

ただし、dスマホローンはd払い残高でチャージすると1,000円から借り入れできるため、少額融資を受けたい人に向いています。

大手消費者金融と比較して上限金利が低く設定されており、利息を抑えられるのも嬉しいポイントです。

注釈

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

dスマホローンと他社の金利比較

| カードローン | 金利 | 10万円を5ヶ月借りた場合の利息額 |

|---|---|---|

| dスマホローン | 0.9〜17.9%※1 | 約369円〜7,356円 |

| アコム | 3.0〜18.0% | 約1,232円〜7,397円 |

| レイク | 4.5〜18.0% | 約1,849円〜7,397円 |

| プロミス | 4.5〜17.8% | 約1,849円〜7,315円 |

| SMBCモビット | 3.0〜18.0% | 約1,232円〜7,397円 |

| アイフル | 3.0〜18.0% | 約1,232円〜7,397円 |

| LINEポケットマネー | 3.0〜18.0% | 約1,232円〜7,397円 |

他社のカードローンは最低金利が適用されても1,000円以上の利息が発生しますが、dスマホローンなら最低金利の場合、約369円で借り入れできます。

ドコモのサービスを利用するだけで他社よりも利息を減らせるのは、dスマホローンの魅力です。

申し込み時にサービスを利用していなくても、契約後に使い始めれば翌月以降に優遇金利が適用されるのもdスマホローンの利点になります。

注釈

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

優遇金利は翌月1日に適用されるからすぐに利息額を抑えられる

dスマホローンは毎月末のユーザー情報で優遇金利の適用を判定しており、条件を満たしていると翌月1日に引き下げてもらえます。

他社の場合は優遇金利が適用されるまでに1年以上かかるケースもあり、すぐに引き下げてもらえるのは嬉しいポイントです。

dスマホローンと他社で優遇金利が適用されるまでの期間を比較しましたので、参考にしてください。

| カードローン | 優遇金利が適用されるまでの期間 | 引き下げ幅 | 適用条件 |

|---|---|---|---|

| dスマホローン | 最長1ヶ月 | 最大年率-3.0%(年率) | ドコモの回線の利用 |

| dカードの発行 | |||

| d払い残高からのお支払いあり | |||

| 三井住友カード カードローン | 最短5年 | 最短5年 | 返済の遅延なし |

| 住信SBIネット銀行カードローン | 最長2ヶ月 | 最大-0.6% | ミライノ カードを保有 |

| ミライノ カードの引き落とし口座に住信SBIネット銀行を設定 | |||

| SBI証券口座保有登録済みまたは住信SBIネット銀行で住宅ローンを組む |

比較すると、dスマホローンと三井住友カード カードローンでは金利を引き下げてもらうまでに最短でも4年11ヶ月の差が発生することがわかります。

住信SBIネット銀行カードローンは2ヶ月で金利を引き下げてもらえるものの、証券口座の保有もしくは住宅ローンの利用が適用条件となっており、達成するのが困難です。

他にもカードローンによっては契約した時点で適用条件を満たしていないと、金利の優遇が受けられないケースもあります。

例えばauじぶん銀行カードローンはau IDを所有していると金利優遇を受けられますが、申し込み時に登録していることが適用条件となっており、契約後に取得しても利息が安くなりません。

Q カードローン契約後、au IDを登録すれば金利優遇の対象になりますか?

引用元:カードローン契約後、au IDを登録すれば金利優遇の対象になりますか?-auじぶん銀行

A 大変申し訳ございません。申込時にau IDを登録いただくことが金利優遇の適用条件となっています。

dスマホローンなら簡単な条件で翌月から金利を引き下げてもらえるため、契約後でもすぐに利息を抑えられます。

注釈

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

申し込みや借り入れなどすべての手続きがスマホで完結する

dスマホローンは申し込みや借り入れなどの手続きがすべてスマホで完結することから、無人契約機に足を運んだり本人確認書類を郵送したりする手間を省けます。

dスマホローンと一般的なカードローンで手続きの方法を比較した結果は、以下のとおりです。

| dスマホローン | 一般的なカードローン | |

|---|---|---|

| 申し込み | Webサイトもしくはアプリ | Webサイトもしくは無人契約機 |

| 本人確認書類の提出 | スマホで写真撮影 | コピーした書類を郵送 |

| 審査結果の通知 | メールで通知 | メールで通知 |

| ローンカードの発行 | なし | 自宅に郵送 |

| 借り入れ | アプリから申し込み | ローンカードをATMに挿入 |

| 増額申請 | アプリから申し込み | 電話で申し込み |

一般的なカードローンの場合はWeb申し込みに郵送や電話が必要になるケースが多く、お金を借りるまでに手間と時間がかかる難点があります。

一方でdスマホローンは申し込みだけではなく、本人確認書類の提出や増額申請もスマホで完結するため、面倒な手続きをすべて省けます。

dスマホローンは健康経営優良法人として従業員の負担を軽減する目的で、申し込みや本人確認書類の提出をWebやアプリで完結させることで審査をAIに一任しているからです。

さらにカードレスであることからローンカードが発行されず、郵送物で家族に借り入れがバレないのも嬉しいポイントです。

借入金はd払い残高にチャージが可能なので、家族に通帳を見られても問題ありません。

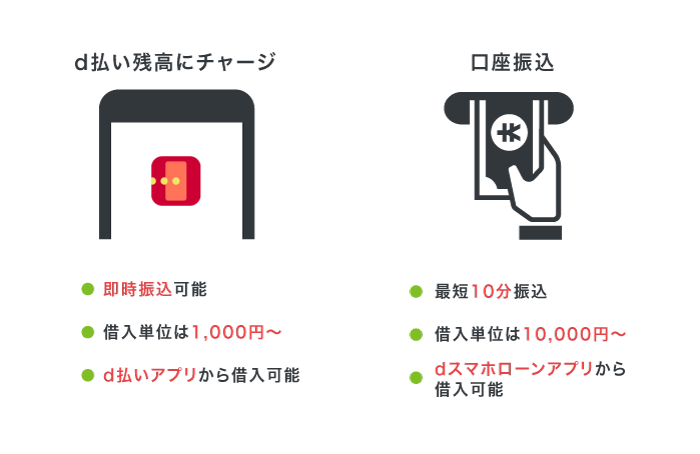

借入金の受け取り方法は2通り!d払い残高にチャージも可能

dスマホローンは、借入金の受け取りを口座振込とd払い残高にチャージする方法の2通りから選択できます。

それぞれの振込時間と特徴を、表にまとめた結果は以下のとおりです。

| 受け取り方法 | d払い残高にチャージ※1 | 口座振込 |

|---|---|---|

| 振込時間 | 即時※2 | 最短10分程度 |

| 受付時間 | 24時間365日 | 24時間365日 |

| 手数料 | 無料 | 無料 |

| 借り入れ単位 | 1,000円〜 | 10,000円〜 |

| 対応アプリ |

|

dスマホローンアプリ |

d払い残高にチャージする方法は申し込み後すぐにアプリへ入金されるので、現金を引き出す手間を省いて、そのままスマホで支払いができます。

さらに借り入れ単位は1,000円で、必要以上に借りなくて済むのも嬉しいポイントです。

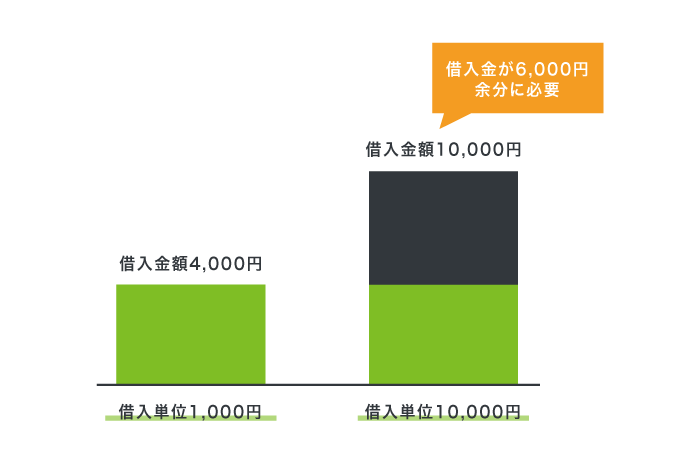

例えば4,000円の借り入れをする際に10,000円単位を選んでしまうと、6,000円も余分にお金を借りる必要があります。

借り入れ金額が大きくなると利息も比例して高くなり、無駄に支払うお金が増えてしまいます。

d払い残高にチャージすれば必要な金額のみ借り入れできるうえ、借入金をすぐに受け取ることが可能です。

ただし、d払いを利用できるのはキャッシュレス決済アプリに対応している店舗やサイトに限られるため、現金に比べると使い勝手がよくありません。

借入金を現金で受け取りたい人は、スマホATM取引に対応しているカードローンを選択しましょう。

注釈

※1 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※2 ご契約には審査があります。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

大手消費者金融のローンアプリならスマホATM取引で現金を引き出せる

アコムやレイクといった大手消費者金融が提供しているローンアプリなら、スマホATM取引を利用して全国のコンビニで現金を引き出せます。

スマホATM取引とは、スマホアプリとコンビニに設置されているATMを操作して現金を引き出す方法のことです。

スマホATM取引に対応している消費者金融のローンアプリを以下にまとめましたので、参考にしてください。

| 消費者金融 | アプリ名 | 対象になるコンビニ |

|---|---|---|

| アコム | アコムのmyac | セブン-イレブン |

| レイク | レイクアプリ | セブン-イレブン |

| プロミス | プロミスのアプリローン | セブン-イレブン、ローソン |

| アイフル | アイフルの公式アプリ | セブン-イレブン、ローソン |

例えばアコムのmyacは、セブン-イレブンに設置されているATMで借り入れが可能です。

スマホATM取引は24時間365日いつでも現金を引き出せますが、手数料が発生する難点があります。

手数料無料で借り入れしたい人は、dスマホローンに口座振込を依頼しましょう。

口座振込を選択するならdスマホローンの公式アプリを利用しよう

借入金の受け取り方法に口座振込を選ぶなら、dスマホローンの公式アプリをダウンロードする必要があります。

口座振込はdスマホローンの公式アプリでのみ借り入れを受け付けており、d払いアプリから申し込むことができないからです。

アプリのインストールを面倒に感じる人もいるかもしれませんが、入れておけば希望する金額を入力するだけで簡単にアプリでお金を借りることができます。

振込手数料は無料なので、余計なお金を支払う必要がないのも嬉しいポイントです。

現金の受け取り方としてd払い残高に借入金をチャージしてATMに出金する方法もありますが、手数料が発生するうえに手間もかかることから口座振込を選択するのがよいでしょう。

対象の金融機関を登録すると10分程度で振込融資に対応してもらえる

dスマホローンは以下の金融機関を口座登録すると、10分程度で借入金を振り込んでもらえます。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 楽天銀行

- イオン銀行

メガバンクやネット銀行が対象になっているので、ほとんどの人が新たに口座を開設しなくても振込融資に対応してもらえます。

振込は24時間365日受け付けており、急な出費があっても10分程度で借入金を受け取ることが可能です。

他にも全国242行の金融機関を登録できますが、振込に対応している時間に限りがあるため、夜間や休日に借入金を受け取れない難点があります。

対象外の金融機関で振り込みに対応してもらえる時間帯をまとめた結果は、以下のとおりです。

| 曜日 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 平日 | 0:00〜8:30 | 当日9:00頃まで |

| 8:30〜15:15 | 受付完了から10分程度 | |

| 15:15〜24:00 | 翌営業日9:00頃まで | |

| 土日、祝日 | 0:00〜24:00 | 翌営業日9:00頃まで |

データ引用元:金融機関別振込実施時間-dスマホローン

上述した金融機関以外では夜間や休日に申し込んでも振り込んでもらえるのが翌営業日になることから、急いでいるなら24時間365日いつでもお金を借りられる消費者金融を選ぶのが最適です。

例えば大手消費者金融のアイフルは、土日や祝日でもすぐに振り込んでもらえる旨を公式サイトで公表しています。

手続き後すぐに振込されます。(土日祝日問わず)

引用元:振込手続きをすると、いつ振込まれますか?-アイフル

他にもあなたの条件に合わせて借り入れできるカードローンを以下の絞り込み検索で探せますので、ぜひご活用ください。

限度額は300万円だから新規参入した他社よりも高額融資を受けられる

dスマホローンは限度額を1万〜300万円に設定しており、少額から高額融資まで幅広く対応してもらえる利点があります。

貸金業へ新規参入してすぐに300万円の高額融資を受け付けている業者は少なく、他社の場合は100万円以内に設定しているケースがほとんどです。

dスマホローンと新たに貸金業へ新規参入した他社で限度額を比較しましたので、参考にしてください。

| カードローン | 借り入れ限度額 | 増額申請 | 増額審査スピード |

|---|---|---|---|

| dスマホローン | 1万〜300万円 | ○ | 最短即日※ |

| LINEポケットマネー | 5〜300万円 | ○ | 翌営業日〜3日 |

| au PAY スマートローン | 1万〜100万円 | ○ | 翌営業日~1週間 |

| メルペイスマートマネー | 1,000〜20万円 | ○ | 最短翌営業日 |

| CREZIT | 1万〜10万円 | × | ー |

au PAY スマートローンは限度額を最大100万円に設定しており、dスマホローンに比べて借り入れできる金額が3分の1に留まります。

dスマホローンの限度額が高いのは、資金力があるうえ、審査能力に自信を持っているからです。

NTTドコモはdカードのキャッシングサービスで培ってきた経験から貸金業法に基づく審査基準を確立させており、ユーザーの返済能力を見極めることができます。

高額融資でも完済が可能なユーザーのみに貸付できる自信があるので、限度額を高めに設定しています。

一方で、他社の場合は経験不足から審査基準が確立されておらず、返済能力の高いユーザーを見抜く力が弱いのが難点です。

そのため貸倒れになった際のリスクを考えて、少額の借り入れのみを受け付けています。

他社で借り入れ希望金額を限度額の上限にすると、リスクを回避する目的で融資を否決される可能性も十分にあります。

高額融資を受けたい人は最大300万円まで借りられるうえに、返済能力を見極めてもらえるdスマホローンを検討するのが最適です。

dスマホローンは、高額融資を受けた際でも少ない返済月額で支払える利点があります。

注釈

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

最低返済月額は1,000円で収入に対する割合が少ないのも嬉しいポイント

dスマホローンの最低返済月額は1,000円で収入に対する割合が少ないため、無理なく支払いを継続できます。

dスマホローンを提供しているNTTドコモは9,496億円の資本金をもとに融資を実施しており、経営基盤が頑丈で少ない返済月額を設定しても倒産するリスクが低いのが特徴です。

月収5万円程度のアルバイトでも生活費を過剰に削ることなく支払えるため、返済月額を抑えながら借り入れしたい人はdスマホローンで申し込んだ方がよいでしょう。

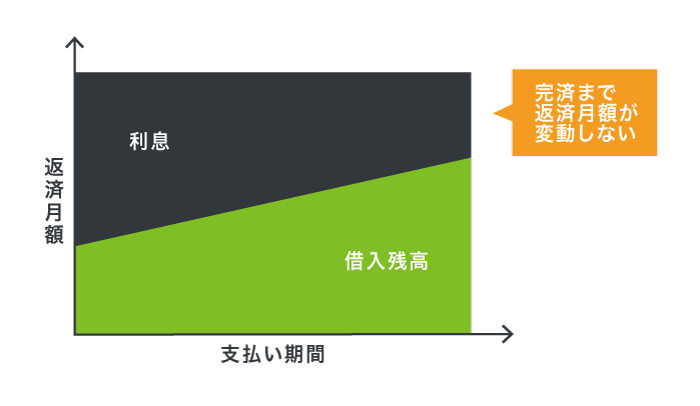

他にも、dスマホローンは返済月額を計算する際に残高スライド元利定額リボルビング方式を導入しています。

新たに借り入れするまで返済月額が変動しないため、家計の管理がしやすい利点があります

さらに今ならdポイントクラブの会員ランク特典で、最大30日間の無利息期間を適用してもらえて返済総額を抑えることも可能です。

dポイントクラブの会員ランク特典で最大30日間も利息が0円になる

dスマホローンはdポイントクラブの会員ランク特典に応じて、最大30日間の利息が0円になります。

dポイントクラブの会員ランクが1つ星の場合でも無利息期間を適用してもらえるため、dスマホローンに申し込む前にdポイントクラブに会員登録しておきましょう。

会員ランクに応じて適用される借り入れ残高の上限金額は、以下のとおりです。

| dポイントクラブの会員ランク | 無利息期間 | 借入残高の上限金額 | 0円になる利息額 |

|---|---|---|---|

| 1つ星 | 契約日から30日間 | 10万円 | 最大1,471円 |

| 2つ星 | 30万円 | 最大4,414円 | |

| 3つ星 | 70万円 | 最大10,299円 | |

| 4つ星 | 100万円 | 最大14,712円 | |

| 5つ星 | 300万円 | 最大44,137円 |

※適用金利17.9%で算出しています。

会員ランクが5つ星の場合は最大44,137円の利息を0円にしてもらえるため、3ヶ月間でdポイントを5,000ポイント以上を獲得している人はdスマホローンで返済額を抑えられます。

上記の特典をもらうためにはエントリーが必須なので、利息0円で借りたい人は契約前に申し込むのを忘れないようにしましょう。

ただし、キャンペーンでお得に借り入れできるからといって対策せずに申し込むと、審査に落ちる可能性があります。

審査に落ちるとJICCやCICなどの信用情報機関に申し込み状況が登録されて他社でも借り入れしづらくなりますので、事前に審査基準を把握したうえで、準備しておくことが重要です。

dスマホローンなら審査でドコモの優良顧客が優遇してもらえる

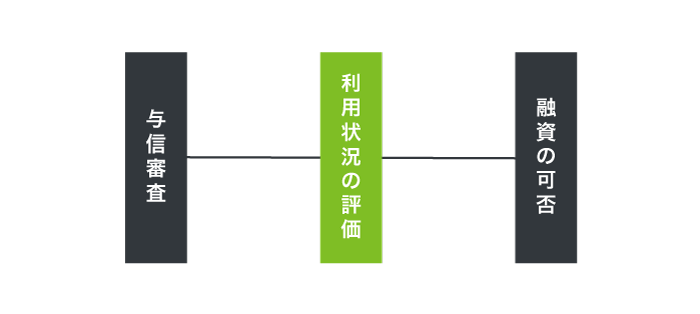

dスマホローンは通常の与信審査に加えて、ドコモの利用状況に基づいた評価も加味してもらえるので、優良顧客として判断されると優遇してもらえる利点があります。

通常の与信審査ではJICCやCICなどの信用情報機関に登録されている申込者の年収やクレジットヒストリー、属性などで返済能力の有無を確認されます。

返済能力の調査は貸金業法第13条の第1項で義務付けられており、借り入れ希望金額に見合っていると融資を可決してもらえる仕組みです。

貸金業者に対し、貸付けの契約を締結しようとする場合には、顧客等の返済能力の調査を義務づけることとする。

引用元:貸金業の規制等に関する法律等の一部を改正する法律案要綱-金融庁

通常のカードローンなら与信審査の結果のみで融資の可否が決定されるところを、dスマホローンはドコモの利用状況に基づいた評価も加味してもらえます。

例えばパートやアルバイトなどの非正規雇用者でも、ドコモの回線契約を10年以上続けており、一度も料金を滞納したことがない人は優良顧客として認識されます。

つまり、与信審査で評価が低くても利用状況で優良だと判断してもらえれば、借り入れできる可能性が高くなるということです。

反対に与信審査で返済能力が高いと判断されても、携帯の料金を何度も滞納していたりdカードで多額のキャッシングリボを抱えていたりする場合は否決されるケースもあります。

実際にdスマホローンの利用規約に料金の支払い状況が基準を満たしていないと、審査で認められない旨が記載されています。

契約審査申込者が以下のいずれかの事由に該当する場合には、当社は第3項の審査において適格と認めない場合があります。

引用元:dスマホローン利用規約

契約審査申込者本人名義のドコモ回線契約、home5G契約、5Ghomeでんわ契約又は当社が別途定める「IP通信網サービス契約約款」に基づくIP通信網契約(以下「ドコモ光契約」といいます。)に係る料金支払状況等その他の契約審査申込者の信用状況が当社指定の基準を満たしていないとき

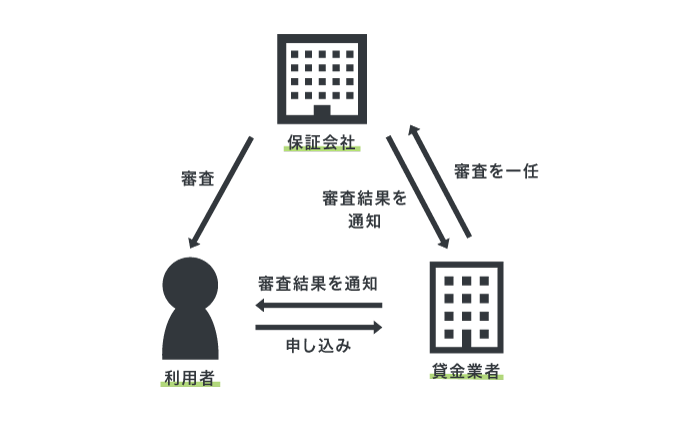

サービスの利用状況を審査に反映できるのは、NTTドコモがdスマホローンの保証会社だからです。

保証会社はNTTドコモだから独自の審査基準で借入の可否が決定される

dスマホローンの保証会社はNTTドコモとなっており、借り入れに関するすべての業務を内製化しています。

そのため他社から干渉されず、独自の審査基準で借り入れの可否を決定してもらうことが可能です。

保証会社は代位弁済をする代わりに申込者の審査を実施し、返済能力が確認できない場合に貸金業者へ否決するよう命令を下す権限を所有しています。

他社のカードローンは保証会社に別の会社を指名しており、独自の審査基準を設けていないケースがほとんどです。

他社のカードローンが提携している保証会社を調査して、以下の表にまとめましたので参考にしてください。

| カードローン | 保証会社 |

|---|---|

| PayPay銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| 住信SBIネット銀行カードローン | |

| 横浜銀行カードローン | |

| ファミペイローン | 新生フィナンシャル株式会社 |

| ソニー銀行カードローン | |

| LINEポケットマネー | 株式会社オリエントコーポレーション |

| みずほ銀行カードローン |

これらのカードローンは審査を自社で担当せず、保証会社に一任している状態です。

他社の保証会社に審査を一任してしまうと、代位弁済をしなくて済むように審査基準が厳しくなるケースが多く、アルバイトやパートなどの非正規雇用者は否決される可能性が高くなります。

しかしdスマホローンなら貸金業者と保証会社が同一なので独自の審査基準で融資の可否が決定されるうえ、非正規雇用者への借り入れにも積極的です。

実際に公式サイトで、アルバイトやパートなどの非正規雇用者でも申し込める旨が公表されています。

Q.アルバイトやパート、契約社員も申込みできますか?

引用元:よくあるご質問-dスマホローン

A.安定した収入と返済能力を有する方であればお申込みいただけます。

さらに融資スピードにも注力しており、最短即日で審査結果を通知してもらうことが可能です。

審査時間は最短即日!申し込んだその日のうちに結果がわかる

dスマホローンは最短即日で審査結果を通知してもらえ、申し込んだその日のうちに借入の可否を把握できます。*

審査通過後は口座と暗証番号を登録するとすぐに借り入れできることから、即日融資にも対応してもらえます。

上述した三井住友銀行のカードローンよりもdスマホローンの審査時間が短いのは、警察庁のデータベースで申込者の情報を照会していないからです。

三井住友銀行を含める銀行カードローンは反社会的勢力との取引を排除する目的で警察庁のデータベースへ照会しており、審査に時間がかかります。

即日融資の取りやめは、借り手の情報を警察庁に照会する仕組みを導入して、暴力団員ら反社会的勢力との取引排除を徹底するのが狙い。運用が始まれば、融資審査には数日かかるようになるという。

引用元:「即日融資」を停止、銀行カードローン縮小へ-産経新聞

dスマホローンは土日や夜間は審査に対応しており、即日中に審査結果を通知してもらうことも可能です。*

注釈

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

土日も審査を実施してもらえるため休日でも即日融資が可能

dスマホローンは土日も審査を実施してもらえるため、休日でも申し込んだ日のうちに融資を受けられます。*

9:00〜17:00の間に申し込みを完了させると即日中に審査結果を通知してもらえることから、平日に申し込む時間がない人はdスマホローンを検討するのが最適です。

ただし、休日は申し込み者が殺到するため受付時間の17:00間際に申し込んでも即日中に融資を受けられない可能性があります。

そのため、即日中に融資を受けたいなら16:00までに申し込みを済ませておきましょう。

他にも在籍確認の電話連絡を取らないと審査が長引く可能性があることから、対応できる曜日に申し込むと即日中に融資が受けられます。

注釈

※ システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

在籍確認の電話連絡は個人名で対応してもらえるので職場にバレない

dスマホローンは在籍確認の電話連絡を個人名で対応してもらえるため、職場に借り入れがバレない利点があります。

在籍確認とは申込者の勤務状況を貸金業者が確認するために、職場へ連絡することです。

会社名で職場に電話連絡されると、同僚や上司に借り入れがバレて人間関係が崩れる原因になります。

最近では個人名での電話連絡に対応している貸金業者も増えましたが、いまだに会社名で連絡されるケースがほとんどを占めています。

dスマホローンなら個人名の電話連絡に対応しており、職場に借り入れがバレることはありませんので内緒で借り入れが可能です。

総量規制の対象だから借り入れ希望額は年収の3分の1以内に抑えよう

dスマホローンの審査に通過したいなら、借り入れ希望金額を年収の3分の1までに抑えておきましょう。

dスマホローンは総量規制の対象となっており、改正貸金業法で年収の3分の1を超える貸付が禁止されているからです。

借入総額が「年収の3分の1」を超える場合、新規の借入れができなくなります。

引用元:貸金業法が大きく変わりました-財務省関東財務局

他社借り入れがある場合は合算して3分の1を超えない金額であれば、総量規制に抵触しません。

万が一総量規制に抵触すると判断された場合は審査に通過できませんので、申し込む前に借入金額を確認しておくのがよいでしょう。

どうしても年収の3分の1以上借り入れしたいなら、おまとめローンや借り換えを取り扱っている総量規制対象外のカードローンを選ぶのもひとつの手段です。

ただし、おまとめローンや借り換えはあくまでも返済の負担を減らすための金融商品であることから、借入金を自由に使えない難点があります。

dスマホローンは資金使徒に制限がないうえ、Webから簡単に申し込めるので使い勝手が良い印象があります。

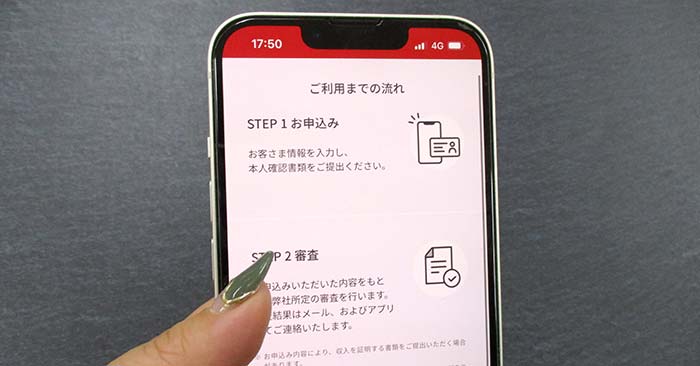

dスマホローンの申し込み方法!Webで簡単に借り入れが可能

dスマホローンはWebもしくはアプリで申し込みから借り入れまで完了するので、契約がスマホで完結します。

実際に管理人がdスマホローンに申し込んだ際の流れは、以下のとおりです。

dスマホローンの公式サイトに申し込みボタンがありますので、タップしてページを切り替えます。

dアカウントのログイン画面に切り替わったら、生体認証またはIDとパスワードを入力してログインし、dスマホローンアプリをダウンロードしましょう。

本人確認をおこなった後、申し込みフォームに勤め先や他社借り入れに関する情報を入力してdスマホローンから受付メールが届いたら申し込みは完了です。

審査結果はメールで届きますので、連絡が来るまで待ちましょう。

dスマホローンの審査時間は最短即日であることから、申し込んだ時間によってはその日のうちに融資の可否を把握できます。*

審査結果のメールが届いたら口座情報の登録と暗証番号の設定をして、契約手続きは完了です。

手続きが終了していないと借り入れできませんので、念のため契約完了メールが届いていることを確認しておきましょう。

契約完了後は、dスマホローンの公式アプリまたはd払いから借り入れできます。

どちらを利用しても手数料はかからないことから、借入金の受け取り方法によって借り入れするアプリを変えるのもひとつの手段です。

管理人が申し込んだ際は事前にdアカウントを取得していなかったうえに、時間も遅かったので借り入れできるまでに1日半かかりました。

申し込みに時間をかけたくない人は、事前にdアカウントを発行しておくとスムーズに手続きが完了します。

注釈

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

dアカウントは必須だから申し込む前に発行しておこう

dスマホローンは申し込みの際にdアカウントが必須となっていることから、事前に発行しておくのが最適です。

dスマホローンは、dアカウントでログイン後に必要事項の入力フォームが表示されるため、発行する前に申し込もうとしても先に進めない仕組みになっています。

dアカウントの発行方法をまとめた結果は、以下のとおりです。

- dアカウント公式サイトから申し込みページへ移行する

- 任意のメールアドレスを入力する

- IDやパスワードなどの基本情報を登録する

- 同意事項を確認する

- dアカウントが発行される

発行の手続きは5分程度で完了するうえ、ドコモ以外のユーザーでも取得することができます。

入会金や手数料などの費用は一切かからないので、dスマホローン以外の使い道がなくても発行しておいて損はありません。

ただし、dアカウント発行の際はSMS認証ができる電話番号を登録しないとdスマホローンに申し込めなくなってしまいます。

SMS認証が不可能な電話番号にdアカウントを紐づけると申し込めない

dスマホローンは、dアカウントに紐づいている電話番号がSMS認証に対応していないと申し込めません。

SMS認証は国が発行しているGビズIDの登録にも用いられている本人確認システムで、電話番号に送信された確認コードを入力することでなりすましを防止しています。

なりすましを防ぐためにSMS認証を活用した多要素認証を用いており、セキュリティにも配慮しています。

引用元:GビズID-デジタル庁

通話ができない電話番号はSMS認証に対応していないケースがほとんどで、万が一dアカウントに紐づけてしまっている場合は再度登録し直す必要があります。

SMS認証に対応していない電話番号の代表例を以下にまとめましたので、参考にしてください。

- タブレットの電話番号

- Wi-Fiの電話番号

- 固定電話の電話番号など

申し込みを断られたくないのなら、通話ができるスマホの携帯番号をdアカウントに紐づけるのがよいでしょう。

携帯番号の悪用が不安な人もいると思いますが、NTTドコモは大手通信会社であることから個人情報の取り扱いには長けており、セキュリティ対策に注力しています。

実際にNTTドコモのプライバシーポリシーで、個人情報の取り扱いに関する独自の行動原則を掲げていることを公表しています。

事業活動においてパーソナルデータを適切に取扱うことが重要な責務であると考え、その理念を明確化し自らを規律するものとして、「NTTドコモ パーソナルデータ憲章」を掲げています。

引用元:NTTドコモ プライバシーポリシー-NTTドコモ

本人確認のために運転免許証やマイナンバーカードをアプリ内でアップロードする際も、セキュリティ対策が強固なNTTドコモなら悪用を心配せずに提出できるのは嬉しいポイントです。

運転免許証があると1枚で本人確認が完了するから手間がかからない

dスマホローンの本人確認は、運転免許証もしくは運転経歴証明書を1枚提出するだけで完了します。

他社の場合は運転免許証の他に健康保険証やパスポートなどが必要なケースがほとんどなので、用意する手間を省けるのは魅力です。

ただし万が一運転免許証に記載されている名前や住所が異なる場合は、以下の書類を合わせて提出する必要があります。

| 必要書類 | 発行年月の指定 |

|---|---|

| 納税証明書 | 最新年度 |

| 公共料金領収書 | 発行日から3か月以内 |

| 戸籍謄(抄)本 | |

| 住民票 | |

| 住民基本台帳カード | ー |

| 年金手帳 | ー |

| 健康保険証 | ー |

年金手帳は住所欄が手書きの場合、必要書類として認められませんので事前に確認しておくことが重要です。

運転免許証がない人はパスポートや在留カード、特別永住者証明書でも本人確認書類として認めてもらえます。

必要書類を提出後にオンライン本人確認を求められたら、運転免許証またはマイナンバーカードと自分の顔を同時に撮影して提出する必要があります。

マイナンバーカードを提出する場合は、個人番号にマスキングするのを忘れないようにしましょう。

マイナンバーカードを提出する際は個人番号のマスキングが必須

マイナンバーカードを本人確認書類として提出するなら、必ず個人番号にマスキングをする必要があります。

個人番号の収集は番号利用法第15条および第20条で原則禁止されており、違反すると企業側に懲役または罰金が課せられます。

個人番号をその内容に含む個人情報の収集等は、番号利用法第15条及び第20条に基づき原則として禁止されている

引用元:本人確認書類として個人番号カードを用いる際の留意事項等について-総務省

さらに個人情報保護委員会から勧告や命令を受ける可能性もあり、企業イメージが下がることからマスキングをしていないマイナンバーカードは受理してもらえません。

本人確認書類が確認できないと審査に落ちる可能性もあるため、提出する前のマスキングを忘れないようにしましょう。

店頭申し込みは不可だから必ずアプリもしくはWebで手続きをしよう

dスマホローンは店頭申し込みに対応していないため、ドコモショップや家電量販店へ出向いても手続きしてもらえません。

対応しているのはアプリもしくはWebサイトに限られていることから、必ずスマホで申し込むようにしましょう。

同様にdスマホローンの問い合わせも店頭では対応しておらず、相談をしても断られてしまうケースがほとんどです。

dスマホローンに関しての問い合わせは、公式サイトに記載してある以下の相談ダイヤルで対応してもらえます。

0120-818-360

対応時間は10時〜18時で年中無休で受け付けていますので、相談したいことがある人は上記の電話番号に問い合わせましょう。

dスマホローンの口コミや評判は?d払い利用者から高評価なカードローン

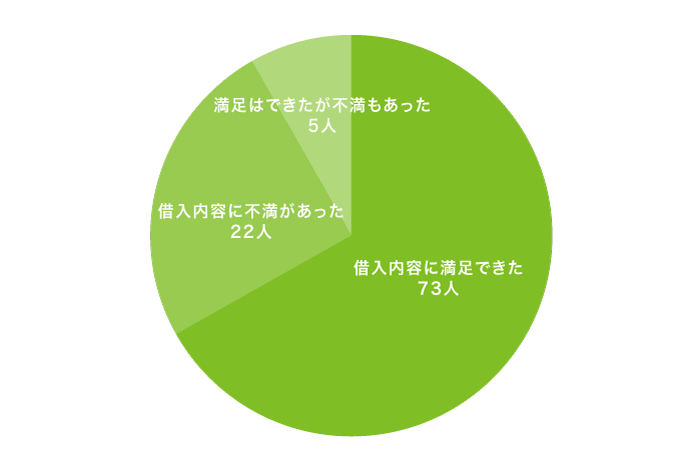

dスマホローンは主にドコモユーザーが利用しており、なかでもd払い利用者から高評価を受けているカードローンです。

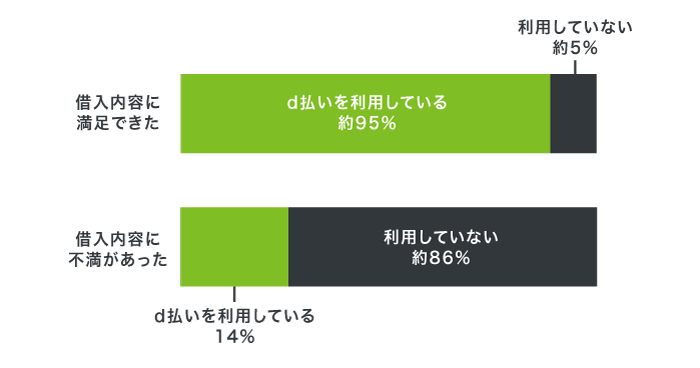

当サイトがdスマホローンの利用者100人にアンケートを実施したところ、73人が借り入れに満足していることがわかりました。

当サイトのアンケートは、第三者機関による調査結果および政府による統計データなどを包括して作成しています。

>> 2021年版のコンテンツの根拠に関する詳細(PDF)

>> 2022年版のコンテンツの根拠に関する詳細(PDF)

>> 2023年版のコンテンツの根拠に関する詳細(PDF)

>> 2024年版のコンテンツの根拠に関する詳細(PDF)

>> 2025年版のコンテンツの根拠に関する詳細(PDF)

満足できた人のうち約95%はd払い利用者で、反対に不満を感じた人の約86%は利用していませんでした。

| 借り入れ内容に満足できた | 借り入れ内容に不満があった | |

|---|---|---|

| 全体人数 | 73人 | 22人 |

| d払い利用者 | 70人 | 3人 |

| 割合 | 約95% | 約86% |

つまり、dスマホローンはd払いを利用している人が借り入れしやすいカードローンということです。

上述したとおり、dスマホローンは借入金をd払い残高に直接チャージできるので、現金を引き出す手間が省ける利点があります。

d払い残高に即時チャージされるから借り入れ後すぐに買い物ができる

dスマホローンは借入金の受け取り方法にd払い残高を選ぶと借り入れ後すぐにチャージしてもらえ、そのままスマホで買い物を済ませられるのが魅力です。※

実際にdスマホローンのアンケートで口コミを集めた結果、d払い残高に直接チャージされる点を魅力に感じている人がほとんどでした。

アンケートで集計したdスマホローンの口コミを一部抜粋して紹介しますので、参考にしてください。

d払い残高にチャージすると借入金が口座に入金されず、家族に借り入れがバレないのは嬉しいポイントです。

さらにd払いで買い物をするとポイントが貯まることから、借入金をコンビニやスーパーで利用する人はチャージした方がお得になります。

注釈

※d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

d払いで買い物をするとポイントが貯まるのも利点のひとつ

dスマホローンの借入金をd払い残高にチャージして、そのままスマホで決済を済ませると、200円利用ごとに1ポイントを貯めることができます。

例えば10,000円の借入金をd払いですべて支払った場合、50ポイントもdポイントを獲得できます。

獲得したポイントは1ポイントあたり1円相当としてネットショッピングやドコモの携帯料金に利用できるため、無駄なく利用できるのは魅力です。

ただしdスマホローンの返済には充当できず、ポイントで支払いの負担を減らせないのは難点になります。

返済期日も選べませんので、指定日までに必ず現金を用意しておきましょう。

返済期日が選べないから自分の都合に合わせて支払いができない

dスマホローンの難点として、返済期日が選べない旨を多くの利用者が挙げています。

dスマホローンの返済期日は毎月27日に固定されており、残念ながら自分の都合に合わせて選ぶことができません。※

給料日が27日以前の人はすぐに返済できますが、月末の場合、約1ヶ月後までお金を残しておく必要があります。

給料日から返済日が遠いと、お金を使い込んでしまって延滞につながる可能性もあります。

自分の都合に合わせて支払いをしたいなら、返済日が選べるORIX MONEY(オリックスマネー)のようなカードローンを選ぶのもひとつの手段です。

ORIX MONEY(オリックスマネー)は返済日を毎月10日と20日、月末の3種類から選べるので、給料日に最も近い日にちを指定できます。

ORIX MONEY(オリックスマネー)については「ORIX MONEY(オリックスマネー)の審査基準は?金利や口コミについて詳しく解説」で、詳しく解説しています。

注釈

※27日が休業日(土・日・祝日)にあたる場合は、ご返済期日は翌営業日となります。

dカードのキャッシング機能と併用できないから利用枠が取り消される

dスマホローンはdカードのキャッシング機能と併用できないので、契約の際に利用枠が取り消されてしまう難点があります。

dカードを利用している人はどちらかに絞る必要があり、どうしてもキャッシング機能を利用したいならdスマホローンを諦める以外に選択肢はありません。

キャッシング機能よりもdスマホローンを利用したい人は申し込み後にオペレーターから電話がかかってきますので、利用枠の取り消しを了承して審査を進めてもらいましょう。

dスマホローンは対象のサービスを利用するだけで金利優遇を受けられるうえに、借入金をd払い残高に直接チャージできるため、借入先で迷っているドコモユーザーは申し込んでみてはいかがでしょうか。

注釈ならびにアイフルの貸付条件

レイクの注釈

※貸付条件はこちら

レイクの無利息期間について

| 無利息期間の条件 |

|

|---|---|

| 365日無利息の条件 |

|

| 60日無利息の条件 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |