病気やケガで働けないなどの理由で生活費が足りなくなり、生活保護を受けたいと考えている人は多いのではないでしょうか。

生活保護とはお金に困っている人を継続的に支援する目的で国が実施している救済制度のことであり、日本人や永住権を持っている人なら誰でも受給する権利があります。

ただし生活保護には条件があるため、飲み代や旅費が足りないといった理由で気軽に受給できるわけではありません。

生活保護を受給する条件は、世帯全体の収入が厚生労働省の定めた最低生活費以下であることです。

世帯収入以外にも生活保護を受ける条件は定められており、1つでも規定から外れると受給できない可能性があるため、事前に対策してから申請するのが最適です。

- 生活保護を受給する条件は世帯収入が13万円以下であること

- 現在使っていない土地やパソコンなどの財産は売却する必要がある

- もらえる金額は世帯の最低生活費ごとに異なる!月額10〜20万円が目安

この記事では、生活保護を受給する条件や申請が通らない原因について解説してきます。

生活保護費がいくらになるかについても実際に計算していますので、ぜひ参考にしてください。

目次

生活保護を受給するための条件は世帯収入が13万円以下であること

生活保護を受給する条件のなかで最も重視されるのは世帯収入であり、月収が最低生活費の13万円より少ないと申請の対象になります。

最低生活費とは、健康で文化的な生活を営むために必要だと国から定められている生活費のことです。

年収に換算すると156万円以下の世帯が対象になり、規定よりも下回っている人は生活保護を受給できます。

ただし最低生活費が13万円と決まっているのは東京都内に一人暮らしをしているケースであり、居住している地域と世帯人数によって金額は異なります。

生活保護を受けられる基準となる最低生活費の計算方法は、以下のとおりです。

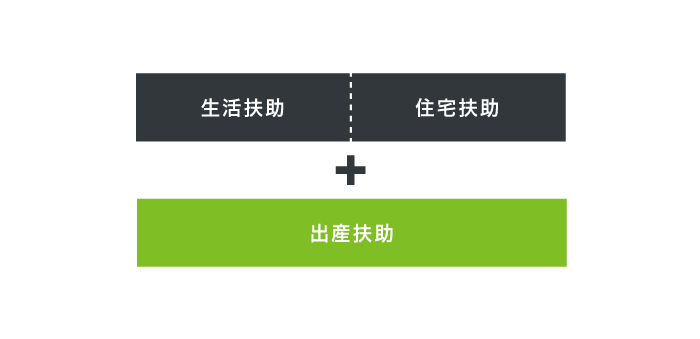

生活扶助(第1類)+生活扶助(第2類)+住宅扶助+その他の扶助=最低生活費

参照元:厚生労働省

最低生活費は生活扶助と住宅扶助、その他の扶助によって算出されるため、居住している地域が同じでも世帯構造によって金額が異なります。

生活扶助の第1類は日用品、第2類は光熱費や家具家電の購入費用をそれぞれ居住している地域の物価に合わせて算出しています。

住宅扶助は家賃や土地代を支払うための費用になり、賃貸はもちろん、持ち家に住んでいる人も最低生活費に計上してもらうことが可能です。

障害者やシングルマザーの場合は、障害者加算や母子加算といった費用がさらにプラスされます。

生活扶助と住宅扶助、その他の扶助を合計した最低生活費よりも世帯収入が少ない人は、生命を維持できなくなる危険性があると判断されて生活保護の受給対象になります。

外国人であっても、日本に永住権を持っている場合は生活保護を受けられます。

ただし生活保護を受給しなくても他の方法で生活できると判断されると、申請が通らなくなることから注意が必要です。

例えば生命保険に加入している場合は保険料を支払えるほど生活に余裕があるとみなされるため、生活保護を申請しても通らない可能性が高くなります。

生活保護の申請が通らない人は、国や民間の金融機関でお金を借りる方法を検討するとよいでしょう。

とくに国から借入できる公的融資制度は無利子や低金利で借り入れできるうえ、長期的に返済を待ってもらえる方法もあり、一定期間の経済的な負担を軽減したい人に最適です。

生活保護は国民が納める税金が財源になるため、本当に援助が必要な人にのみ支給されます。

収入が最低生活費以下であっても、身内から経済的援助を受けられる場合は生活保護を受給できません。

家族や親族などの身内から援助を受けられない人が受給できる

生活保護を受けるためのひとつの条件として、離れて暮らす家族や親戚などの身内から援助を受けられないことが挙げられます。

生活保護法第4条2項によって、身内からの援助は生活保護よりも優先されると定められているからです。

民法(明治二十九年法律第八十九号)に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする。

引用元:生活保護法-e-Gov法令検索

例えば一人暮らしで生活費が足りずに困っていても、実家で家族と同居できる人や仕送りをしてもらえる人は生活保護を受けられません。

そのため生活保護を申請すると申込者に対して聞き込みがおこなわれ、援助してもらえる家族や親族の有無を確認されます。

生活保護の担当者は聞き込みを元に申込者の戸籍を取り寄せ、3親等以内の直系血族に対して書面で扶養調査をおこないます。

3親等以内と認められる直系血族の内訳は、以下のとおりです。

| 1親等 | 父母、子供 |

|---|---|

| 2親等 | 祖父母、兄弟、姉妹、孫 |

| 3親等 | おじ、おば、甥、姪、曾祖父母 |

扶養調査とは、生活保護の申込者を援助する意思があるかを家族や親族に確認する作業です。

援助する返事が届いた場合は生活保護は受給されず、親族に扶養してもらう流れとなります。

親以外であっても3親等以内の親族は扶養義務者と呼ばれており、金銭の提供もしくは自宅に申込者を居住させるなどの方法で援助をしてもらえる可能性があります。

しかし扶養義務者とはいっても身内を養う法的な義務はないため、実際は援助を断られるケースがほとんどです。

3親等までの親族から援助を断る返事が届いた場合や期限までに返事がなかった場合は、生活保護の対象となります。

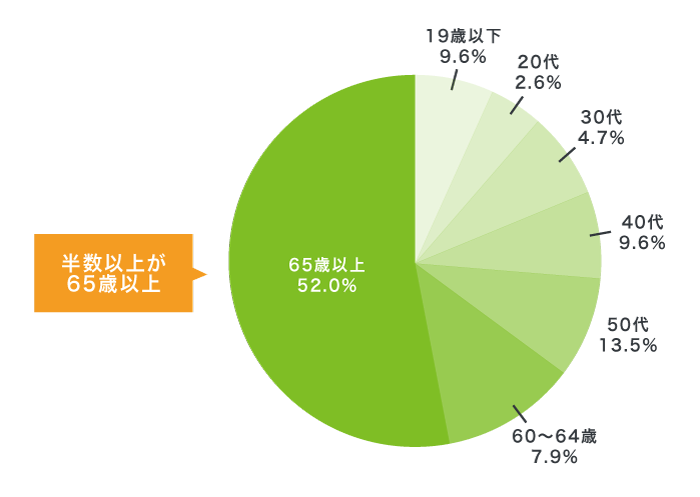

生活保護受給者の52.0%が65歳以上!年金受給者でも対象になる

生活保護受給者のうち52.0%が65歳以上になるため、年金受給者でも対象になります。

生活保護は健康で文化的な生活を営むために必要な費用を補填する目的があり、年金受給額が住んでいる自治体の最低生活を下回っている人なら誰でも支給してもらうことが可能です。

実際に厚生労働省が生活保護受給者について調査した結果を年代別にして以下にまとめましたので、参考にしてください。

| 年齢 | 割合 |

|---|---|

| 19歳以下 | 9.6% |

| 20代 | 2.6% |

| 30代 | 4.7% |

| 40代 | 9.6% |

| 50代 | 13.5% |

| 60〜64歳 | 7.9% |

| 65歳以上 | 52.0% |

参照元:(資料2)保護課-厚生労働省

上記を見ると全体の2人に1人が65歳以上であることから、年金制度を利用している人でも関係なく生活保護を受給できる旨がわかります。

65歳以上に比べると10代〜50代の割合は少なくなっていますが、病気やケガなどが理由で働けず、身内からの援助を受けられない人も生活保護を受給できます。

病気やケガなどで働けない人は年齢に関係なく受給できる

病気やケガなどで働けず、収入がなくて困っている人は生活保護を受けられます。

生活保護に年齢制限は設けられていませんので、0歳から100歳まで誰でも受給可能です。

例えば20代の若者であっても、うつ病によって働けない状態にあると医師から診断された場合は生活保護の対象になります。

ただし、自己申告では働けない状態にあると認めてもらえない可能性がありますので注意してください。

特にうつ病やパニック障害などの精神病の場合は症状の深刻さが相手に伝わりづらく、担当者から働けない状態だと認定してもらいにくい実情があります。

そのため病気やケガなどがある場合は、病院で診断書を発行してもらうのがベストです。

診断書をどうしても用意できない人は自分の書いた日記を見せたり、ケガの状態を実際にケースワーカーに見せたりすれば考慮してもらえますので安心してください。

詳細に症状を伝えても生活保護を受けられないときは、障害年金を受給するのもひとつの手段です。

病気などの理由で働けない人はもちろんですが、就労している場合であっても毎月の収入が最低生活費以下の人は生活保護を受けられます。

働いていても毎月の収入が最低生活費より低い人は受給できる

働いていても毎月の収入が最低生活費より低い人は、生活保護の対象となります。

最低生活費は暮らしていくうえで必要な最低限度の金額であり、国民の誰もが受け取る権利があるからです。

厚生労働省は働いていても生活保護を受給できるケースについて、以下のように回答しています。

Q9 働いているのですが、生活保護を受給することはできますか。

引用元:「生活保護制度」に関するQ&A-厚生労働省

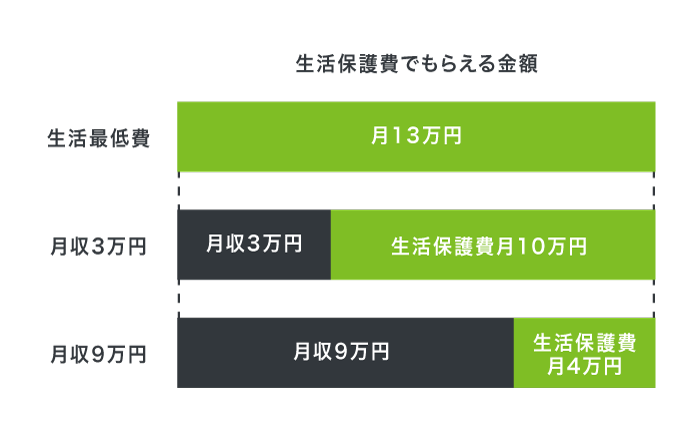

A9 働いていて、就労収入がある方でも、その収入及び資産が厚生労働大臣が定める基準(最低生活費)に満たない場合には、生活保護を受給することができます。この場合、収入と最低生活費を比較して、最低生活費から収入を差し引いた差額が保護費として支給されます。

つまり、収入だけでは最低生活費に達しない場合は足りない金額を生活保護費で補ってもらえるということです。

例えば最低生活費が月13万円で毎月の収入が9万円の場合は、4万円が生活保護費として支給されます。

| 収入 | 支給される生活保護費 |

|---|---|

| 3万円 | 10万円 |

| 9万円 | 4万円 |

働いているからといって生活保護を受けられなくなるわけではありませんので、経済的に苦しい際は申請を検討しましょう。

一方で、最低生活費以上の金額を稼いでいても1人で子供を育てていて金銭的に苦しい人もいますよね。

1人で子供を育てている場合は、母子父子寡婦福祉資金という国の公的融資を受けられます

配偶者がいない育児中の人なら男女問わず超低金利でお金を借りられる制度であり、借入金は生活費だけでなく様々な用途に利用できます。

児童手当をもらっていても融資を受けられる利点がありますので、万が一の際に利用できるよう覚えておくのがよいでしょう。

生活保護を受けるうえでは、預貯金を始めとした財産を所有していないことも重視されます。

預貯金や土地などの財産を持っていないことも重視される

生活保護を受給するには、預貯金や土地などの財産を所有していないことも重要なポイントになります。

自分の持っている資産を売却して生活費をカバーできる人であれば、生活保護は不要だと判断されてしまうからです。

しかし預貯金はゼロでなければいけないわけではなく、基本的には最低生活費の半額以下なら所有が認められています。

例えば最低生活費が20万円だった場合は、10万円までは持っていても問題ありません。

預貯金以外の財産は、生活に必要であれば原則として所有できます。

例えば自動車は基本的に売却する必要がありますが、障害を持っている人の通院に必要な場合や公共交通機関のない地域に住んでいる場合は手放さなくても構いません。

一方で使っていない土地や別荘などは日常生活を送るうえで不要だと判断されますので、売却するように担当者から指導を受けます。

同様の理由で宝石やブランド品、純金など換金率が高い品物も売却しなければいけませんので覚えておきましょう。

パソコンや薄型テレビなどの財産は、生活保護を受ける自治体によって判断が分かれます。

パソコンや薄型テレビは自治体によっては売却を求められる

パソコンや薄型テレビなどの所有物は自治体ごとに対応が異なり、資産だと判断された場合は売却を求められます。

生活に必要な品物だと主張すればある程度は融通を利かせてもらえますが、なかには所有が認められないケースもあります。

例えばパソコンを2台持っている場合、1台は生活に不要だと判断されるため売却しなければいけません。

ただし、経年劣化が激しいなどの理由から売却しても数百円程度である場合は、所有が許されます。

換金しても数百円ということは、売却するよりもそのまま使い続けていたほうが本人にとって価値があると判断されるからです。

このように所有している財産を始めとした世帯全体の生活状況は福祉事務所によって細かく調査を受け、売却などの指導がおこなわれます。

福祉事務所の指導に従って売却などの手続きをすると申請が受理され、生活保護の受給が可能です。

どうしても資産や所有物を売却したくない場合は、生活保護のような給付金ではなく、低金利または無利子で国からお金を借りたほうがよいでしょう。

例えば生活福祉資金貸付制度の審査では生活が困窮しているほど優遇してもらえるうえ、生活費を低金利で借り入れできますので検討してみてはいかがでしょうか。

資産や所有物を売却しても、なかには生活保護の申請が通らないケースも存在します。

生活保護の申請が通らない原因のひとつとして、福祉事務所の調査に協力しないといった点が挙げられます。

生活保護の申請が通らないのは福祉事務所の調査に協力しない人

繰り返しになりますが、生活保護を受給できるのは世帯全体の収入が最低生活費以下の人です。

しかし福祉事務所の調査に非協力的な人は、生活保護の申請が通らなくなってしまうため注意してください。

例えば実際は預金通帳を3つ持っているのに1つしか提出しなかったり、本人確認書類の提出を渋ったりすると調査に非協力的であるとして生活保護の申請が通りづらくなるので気をつけましょう。

生活保護を受給するには福祉事務所から調査を受け、上述した4つの条件を満たしていると認定されなければいけません。

福祉事務所とは、生活保護や国の公的融資制度などの福祉全般に関する相談機関のことを指します。

生活保護を申請すると、福祉事務所の担当者であるケースワーカーによって以下の5つの調査がおこなわれます。

- 生活状況を把握するための実地調査(家庭訪問)

- 預貯金や換金できる品物などの資産調査

- 扶養義務者による仕送りなどの援助が受けられるかという調査

- 年金収入や就労収入の調査

- 働いて収入を得られる可能性の調査

福祉事務所で生活保護の申請をすると、早ければ当日中に担当のケースワーカーが申込者の自宅を訪問します。

ケースワーカーが自宅を訪問する目的は、実際の暮らしぶりを確認して申込者が経済的にどの程度まで困窮しているのかを判断することです。

自動車や貴金属などの換金して生活費に充てられる品物に関しても、家庭訪問のタイミングでチェックを受けます。

世帯全員の預金通帳や給与明細などの提出も、収入の状況を伝えるために必須です。

合わせて申込者や家族の健康状態などに関しても、聞き込みがおこなわれます。

調査の結果、働いて収入を得られると判断された場合は生活保護の申請に通らなくなってしまいます。

調査によって働けると判断されると申請は通らない

働いて収入が得られる可能性の調査で就業が可能であると担当のケースワーカーに判断されると、生活保護を受給できなくなってしまいます。

働けると判断された場合、ケースワーカーからハローワークを紹介されて就職の支援を受けるのが一般的な流れです。

とはいえケースワーカーは本人の意思を無視して強制的に就労させることはできませんので、申込者が働けない状態にあると強く主張すれば受け入れられます。

日本では憲法第22条によって職業選択の自由が定められており、国民は自分で選んだ仕事に就く権利があるからです。

職業選択の自由については、厚生労働省のホームページで以下のように解説されています。

日本国憲法(昭和21年憲法)第22条第1項においては、「何人も、公共の福祉に反しない限り、居住、移転及び職業選択の自由を有する。」と規定されており、これは、職業選択の自由を保障しているものである。

引用元:憲法22条に規定する職業選択の自由について-厚生労働省

つまり、国民は働かない自由も保障されているということです。

生計を立てるためであっても、自分の意に沿わない仕事をさせられることはありませんので安心してください。

ケースワーカーは生活保護法に基づいて申込者に指導をすることは認められていますが、行動の強制はできないからです。

就業面だけではなく、自宅に関しても強制的に売却を求められることはありません。

住宅ローンの支払いが終わっていれば自宅に住み続けられる

住宅ローンを完済していれば原則として自宅を手放す必要はなく、生活保護を受けてからも住み続けられます。

持ち家に住み続けることは、自分の所有している資産を有効活用しているとみなされるからです。

厚生労働省は、生活保護を受ける前に自分の所有している財産を優先的に活用することを以下のように推奨しています。

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。

引用元:生活保護制度-厚生労働省

つまり、財産を活用しても日常生活を送るのが困難になった時のために生活保護があるということです。

生活保護を受給したいからといって、慌てて自宅を売却する必要はありません。

ただし、住宅ローンが残っている持ち家に住んでいる場合は売却して生活費に充てる必要があるので注意してください。

生活保護費は衣食住などの生きていくうえで必要な生活費を保証する費用であり、ローンの返済には使えないからです。

生活保護費が住宅ローンの返済に利用できない旨について、厚生労働省は以下のように回答しています。

保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として認められません。

引用元:「生活保護制度に関するQ&A」-厚生労働省

同様の理由で、カードローンや自動車ローンなどの残高がある人も生活保護は受けられません。

銀行や消費者金融の借り入れが残っている人は返済しておこう

カードローンや自動車ローンなどの金融機関からの借り入れが残っている人は、あらかじめ返済しておきましょう。

生活保護費は、いかなるローンの返済にも利用できないからです。

福祉事務所の調査時には現在の借り入れ状況を必ず確認されますので、残債がある人は生活保護の申請が通らなくなってしまいます。

反対に借り入れがひとつもなければケースワーカーからの印象が良くなり、生活保護の申請が通りやすくなります。

とはいえ、家計が苦しくて毎月の返済に困っている人が多いのではないでしょうか。

カードローンや自動車ローンなどの残高があり、完済する余裕がない人は自己破産をするのもひとつの手段です。

自己破産をすると現在の借り入れがゼロになりますので、問題なく生活保護を受給できます。

自己破産に対して抵抗がある人もいるかもしれませんが、実は生活上で困ることはほとんどありません。

仮に自己破産をしたとしても収入は好きなように使え、引越しや旅行なども自由にできます。

これから職を探す場合でも就職活動に支障はなく、現在勤めている人も会社に知られて解雇される心配もありません。

返済に困っている人は担当のケースワーカーに事情を説明すると、自己破産に必要な手続きを紹介してもらえますので相談してみましょう。

仮に生活保護の申請が通らなかった場合でも、対策を練れば再申請が可能です。

落ちてしまった人も再申請は可能!却下理由を確認して対策しよう

生活保護の申請に通らなかったとしても、再申請は何度でも可能となっています。

生活保護の申請には、回数の制限が設けられていないからです。

ただし落ちた原因を解決せずに再申請すると同じ結果になってしまうので、対策を練る必要があります。

審査結果として自宅に郵送される保護申請却下通知書には、却下理由が必ず記載されています。

却下理由ごとの対策法は、以下のとおりです。

| 却下理由 | 対策法 |

|---|---|

| 働ける状態にある | 診断書を提出する、求職活動している旨を説明する |

| 居住している証拠がない | 現住所がわかる書類を複数提出する、家庭訪問を複数回受ける |

| 親族が援助を申し出た | 絶縁状態にある旨を説明する |

| 最低生活費以上の世帯収入がある | 生活保護以外の国の公的制度を利用する |

それぞれの対策について、詳しく解説していきます。

働ける状態にあると判断された場合の対策法

働ける状態にあると判断された場合は、診断書を提出するのが一番の近道です。

診断書を提出する以外には、ハローワークなどで求職活動をしていても就職先が決まらないとケースワーカーに説明するのも有効な手段となります。

居住している証拠がないと判断された場合の対策法

福祉事務所の家庭訪問の際に留守の状態が続くと居住している証拠がないと判断されるため、必ず在宅しておきましょう。

最新の公共料金の領収書や保険証など、現住所がわかる書類を複数提出するのも居住地を証明するのに役立ちます。

親族が援助を申し出た場合の対策法

親族が援助を申し出たとしても、長年連絡を取っていないなどといった理由から拒否したい人もいますよね。

親族の援助を受けたくない人は、絶縁状態にあるとケースワーカーにあらかじめ伝えておくと配慮してもらえます。

最低生活費以上の世帯収入がある場合の対策法

最低生活費以上の世帯収入があると判断された場合は、生活保護以外の国の制度を利用するのもひとつの手段です。

国の公的融資である生活福祉資金貸付制度を利用すれば、0.0〜1.5%という超低金利でお金を借りられます。

国民の生活の立て直しを目的としているため審査も甘く、非常に借り入れしやすいのが特徴です。

受給が決定したら毎月の収入を忘れずに報告しよう

生活保護の受給が決定すると、申込者の世帯に応じた最低生活費が支給されます。

生活保護の受給中に欠かせないのが、毎月の収入状況を福祉事務所に申告することです。

各福祉事務所ごとに収入報告書が用意されていますので、働いて得た給料や受給した年金、職場までの交通費などの金額を全て報告します。

働いていない場合であっても、無収入となった理由を簡単に記入して報告する義務があります。

毎月の定期的な報告以外にも、以下のようなケースは担当の福祉事務所にその都度報告しなければいけません。

- ボーナスや退職金などの臨時収入があった

- 昇給または減給されて給与額が変化した

- 退職、転職、起業などによって職業が変わった

- 結婚や出産、転居などで家族の人数が変わった

- 住所が変わったり、家を長期間留守にする

- 家賃や地代などが増減した

- 勤務先の社会保険に加入した

生活保護で支給されるのは最低生活費から収入を引いた金額となっていますので、給料などが変動すると毎月の保護費にも影響が出ます。

最低生活費よりも多い収入を得ているにも関わらず、生活保護を受け続けていると不正受給とみなされて支給が打ち切られてしまいます。

毎月の報告を忘れずにおこなっていれば、いきなり受給が打ち切られる心配はありませんので安心してください。

生活保護の受給額は初心者でも簡単に計算できるため、申請前にいくらもらえるのか把握しておくとよいでしょう。

生活保護の受給金額はいくらもらえる?初心者でも簡単に計算できる方法

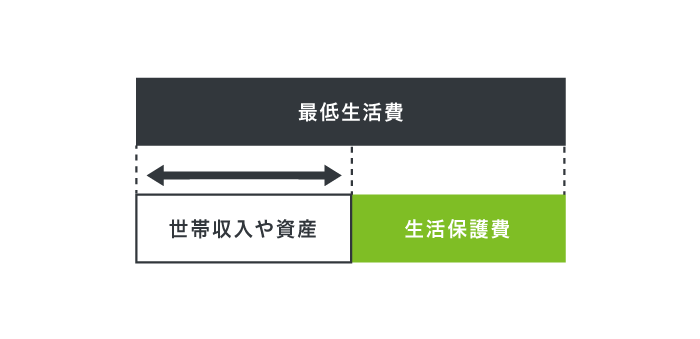

生活保護の受給額は、日本国憲法第二十五条に基づいて定められた最低生活費から世帯収入や資産を差し引いた金額です。

収入や資産が全くない世帯の場合、最低生活費の上限額を生活保護費として受け取れます。

アルバイトなどで働いている人がいる世帯は、最低生活費から給料を差し引いた金額が生活保護の受給額となります。

例えば最低生活費が13万円で5万円の収入がある人の場合、8万円を生活保護費として受給できるということです。

働いて得た給料だけではなく年金や児童扶養手当なども収入に含まれるため、たとえ仕事をしていなかったとしても所得が最低生活費を上回っていると、生活保護費を受け取れません。

生活保護費の計算をするには、自分の最低生活費がいくらになるのか知っておくことが大切です。

最低生活費は居住地や世帯人数などによって異なり、支給額も毎年変更されます。

実際に東京在住の人がもらえる生活保護費を、世帯別に計算しましたので参考にしてください。

50代の夫婦2人暮らしのケース

| 生活扶助 | 69,970円+50,180円=119,850円 |

|---|---|

| 住宅扶助 | 64,000円 |

| 合計 | 183,850円 |

50代で2人とも全く収入がない場合は、約18万円が支給されます。

住宅扶助は住む地域と世帯人数によって異なりますが、東京の主要地区は64,000円です。

住宅扶助よりも家賃が高い物件に居住する場合は、生活扶助から足りない金額を補う仕組みになっています。

30代の夫婦と小学生の子供2人(7歳、11歳)のケース

| 生活扶助 | 111,780円+61,620円=173,400円 |

|---|---|

| 住宅扶助 | 69,800円 |

| 児童養育加算 | 10,000円×2=20,000円 |

| 教育扶助 | 2,600円×2=5,200円 |

| 合計 | 268,400円 |

育児中の場合は、子供が18歳になるまで1人あたり10,000円の児童養育手当が追加で支給されます。

小学生1人につき2,600円の教育扶助も加算されますので、合計は26万8,400円です。

中学生になると教育扶助は月に5,000円となり、義務教育が終わるまで支給され続けます。

20代のシングルマザーと1歳の子供のケース

| 生活扶助 | 57,610円+50,180円=107,790円 |

|---|---|

| 住宅扶助 | 64,000円 |

| 児童養育加算 | 15,000円 |

| 母子加算 | 22,790円 |

| 合計 | 209,580円 |

母子家庭で子供が1人いるケースでは、合計で約21万円が支給されます。

3歳までの子供は児童養育加算が15,000円となり、4歳から18歳までは10,000円が支給される形です。

シングルマザーの場合はさらに22,790円の母子加算がおこなわれ、ひとり親が抱えがちな経済的負担を軽減できます。

このように生活保護は、申込者の状況に合わせて最適な経済的援助をしてもらえる制度です。

最低生活費は8種類の扶助から成り立っており、そのなかで本人に必要な費用が支給されます。

最低生活費は8つの扶助で当てはまる項目を合計した金額

最低生活費はケースワーカーが申請者の状況を調査し、生活に必要な8つの扶助から当てはまる項目を判断した合計の金額です。

8種類ある扶助の内容と基準額を以下で表にまとめましたので、参考にしてください。

| 扶助の種類 | 扶助の内容 | 基準額 |

|---|---|---|

| 生活扶助 | 食費や光熱費等、日常生活に必要な費用 | 21,800〜43,910円 |

| 住宅扶助 | アパート等の家賃や土地代 | 29,000〜53,700円 |

| 教育扶助 | 義務教育に必要な学用品費 | 2,600〜5,000円 |

| 医療扶助 | 怪我や病気による医療費 | 治療にかかる費用の全額を給付 |

| 介護扶助 | 自宅や施設で受ける介護に必要な費用 | 介護にかかる費用の全額を給付 |

| 出産扶助 | 出産によってかかる医療費や入院費 | 259,000〜295,000円 |

| 生業扶助 | 就労に必要な技能の修得等にかかる費用 | 5,200〜80,000円 |

| 葬祭扶助 | 葬儀にかかる費用 | 164,800〜206,000円 |

生活扶助は生活保護費の軸となっており、食費や光熱費など日常の生活費として利用できます。

賃貸に住んでいる人は住宅扶助も合わせて支給されるので、家賃の支払いで生活費が足りなくなる心配はありません。

生活扶助と住宅扶助以外の費用は、世帯ごとの状況に応じて加算されます。

例えば出産を控えている人であれば、20〜30万円の出産扶助がプラスで支給してもらえます。

介護扶助と医療扶助は福祉事務所から介護事業者や病院へ振り込まれますが、その他の費用は全て本人の口座に現金で支給されるのが一般的です。

現金で支給された金額は自由に使うことができ、使い切らずに貯金していたとしても保護費が減額されることはありません。

一方で生活保護費が足りなくなってしまった場合は、お金を借りるという選択肢も視野に入れておくとよいでしょう。

生活保護受給者の借り入れは法律によって禁じられているわけではないため、生活費に困ったときはお金を借りられます。

ただし生活保護を受けながらお金を借りる行為は推奨されていないので、覚えておくのが賢明です。

最低生活費は居住地ごとに異なるため、生活保護の受給額を詳しく知りたい人は自分が住んでいる場所の級地を調べましょう。

住んでいる場所によって受け取れる金額が変わるから級地を調べよう

最低生活費は住んでいる場所ごとに異なり、大都市であるほど金額が高くなっています。

物価や生活水準は、立地の特性などが原因で地域によって差が出る部分だからです。

例えば東京23区などの都市部は地方と比べて家賃が高額だったり、農業が盛んな北海道では食品が安く手に入ったりといった特性があります。

そのため厚生労働省は、地域ごとに差がある物価や生活水準を生活保護費に反映させる目的で級地制度を設けています。

生活保護法第8条第2項に基づき、地域における生活様式や物価差による生活水準の差がみられる実態を踏まえ、最低生活保障の観点から生活保護基準に地域差を設けているものである。

引用元:生活保護制度における地域差等について-厚生労働省社会・援護局保護課

級地制度は現在6つに分けられており、級地が高いほど最低生活費は高額になる仕組みです。

6つの級地区分と当てはまる市区町村を以下で表にまとめましたので、参考にしてください。

| 級地区分 | 市区町村 |

|---|---|

| 1級地-1 | 東京都23区、横浜市、大阪市、名古屋市、神戸市、京都市など |

| 1級地-2 | 札幌市、千葉市、福岡市、仙台市、岡山市、広島市、北九州市など |

| 2級地-1 | 金沢市、静岡市、高知市、秋田市、奈良市、熊本市、那覇市など |

| 2級地-2 | 長岡市、三島市、佐世保市、岩見沢市、大垣市、瀬戸市、三原市など |

| 3級地-1 | 弘前市、福知山市、今治市、北見市、いわき市、栃木市、秩父市など |

| 3級地-2 | 結城市、篠山市、宇和島市など |

詳しい級地区分は厚生労働省のホームページに記載されているので、自分が住んでいる地域を確認しておくとよいでしょう。

生活保護費は、級地だけでなく利用者の年齢や世帯人数によっても受け取れる金額が変わります。

世帯人数が増えるごとに1人あたりの受給額が単純に倍にはならない

生活保護の受給金額は世帯人数が多いほど増えますが、1人あたりの受給額は少なくなります。

単身世帯が2人暮らしになった場合は共有できる部分が増え、全ての生活費が単純に倍になるわけではないからです。

前述で説明したとおり、生活保護費の軸となる生活扶助は第1類と第2類があり、それぞれで使用目的が異なります。

生活扶助の第1類と第2類の内容は、以下のとおりです。

| 生活扶助 | 内容 |

|---|---|

| 第1類 | 食費や被服費等の個人単位で消費する費用 |

| 第2類 | 光熱費や家具家電の購入等、世帯で共通の費用 |

世帯人数が多い家族の受給額が単身世帯より多くなりすぎるのを防ぐために、生活扶助の第1類には厚生労働省によって定められた逓減率をかける必要があります。

世帯人数ごとの逓減率

世帯人数によって異なる逓減率を、以下で表にまとめましたので参考にしてください。

| 世帯人数 | 逓減率 |

|---|---|

| 1人 | 1.0倍 |

| 2人 | 0.8850倍 |

| 3人 | 0.8350倍 |

| 4人 | 0.7675倍 |

| 5人 | 0.7140倍 |

単身世帯を1.0倍としたとき2人世帯は0.885倍の逓減率が適用され、1人当たりの受給額が減少する仕組みです。

1人当たりの受給額は減少しますが、世帯人数が増えるほど光熱費などに使用する生活扶助の第2類で受け取れる金額は多くなります。

そのため世帯人数が多い場合でも、合計の受給額が減りすぎて損をする心配はありません。

生活保護の窓口は自分が住んでいる最寄りの福祉事務所で、申し込みから受給後の相談まで一括して管理しています。

生活保護の申し込み窓口は自分の住んでいる地域の福祉事務所

生活保護の申し込み窓口は、自分が住んでいる地域の福祉事務所となっています。

全国1,250ヶ所に設置されている福祉事務所の一覧は、厚生労働省のホームページに掲載されていますので自分の最寄りの事務所を確認して申し込みましょう。

住居を持っている人は、住んでいる市区町村の福祉事務所で生活保護の申請が可能です。

また意外と知られていませんが、特定の住居がなくても生活保護は受けられます。

ホームレスなど特定の住所がない人は、現時点で滞在している地域の福祉事務所が担当となります。

特定の住居がない人は、生活保護とは別に一時金の受給も認められています。

一時金とは、アパートなどへの引っ越しにかかる費用を支給してもらえる制度のことです。

生活保護は原則として自宅に住みながら利用する必要があることから、住居を得るための一時金の支給は正式に認められています。

物件の見積書と一時金申請書を福祉事務所に提出すると、30日以内に審査結果が通知されます。

住居がない場合は、生活保護と合わせて一時金の申請もおこなうと金銭的な負担が軽くなりますので覚えておきましょう。

一時金の申請が通らなかった人は、無料低額宿泊所を利用すると最大1年間の住居を確保できます。

住居がない人は無料低額宿泊所を利用するのもひとつの手段

退職した際に住んでいた社宅や社員寮を退去することになって住居がない人は、無料低額宿泊所を利用するのもひとつの手段です。

無料低額宿泊所とは、各自治体が提供している生計困難者を対象とした宿泊施設のことであり、0円もしくは住宅扶助の受給金額である6万円以下で宿泊させてもらえます。

厚生労働省が定めた規定により入居者の半数以上は生活保護受給者を受け入れる必要がありますが、審査に通過しなかった人でも生計困難者と認められると入居できます。

入居期間は最大で1年間となり、家賃の負担が大幅に軽減されることから生活費や就職活動に充てる費用を確保できるのも嬉しいポイントです。

1ヶ月に2万円程度を支払うと1日3食を用意してもらえる施設もあり、料理が苦手な人でも食事を摂ることができます。

ただし、生活保護の審査に通過している人の方が入居しやすいため、最寄りの福祉事務所で申請しておくとよいでしょう。

生活保護の申請時の持ち物は特に決められていませんが、あらかじめ用意しておくと好印象を持ってもらえます。

申請に持っていくと役立つ書類はあらかじめ用意しておこう

生活保護の申請をする際は、現在の生活の状況が証明できる書類を持参すると担当者からの印象が良くなります。

生活の状況が証明できる書類の代表的な例は、以下のとおりです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 預貯金通帳

- 健康保険証

- 年金手帳

- 障害者手帳

- 診断書

- 家賃がわかる書類(賃貸契約書など)

- 公共料金の領収書

- 収入がある場合は給与明細

収入や現住所、病気または障害などを証明できる書類があれば、担当者は申込者の状況を理解しやすくなるため申請後の調査がスムーズに進みます。

ただし、上記の書類を持参しなかったとしても生活保護の申請は可能ですので安心してください。

生活保護の申請時に、特定の書類を提出するように強制されることはないからです。

生活保護の申請に書類が不要である旨は、厚生労働省のホームページに以下のように記載されています。

生活保護の申請にあたっては、必要な書類は特別ありませんが、生活保護制度の仕組みや各種社会保障施策等の活用について十分な説明を行うためにも、生活保護担当窓口での事前の相談が大切です。

引用元:生活保護制度-厚生労働省

生活保護の申請の際は、福祉事務所で用意されている申請書に必要事項を記入して窓口に提出するだけで十分です。

ちなみに申請書に決まった形式はないため、ネットでダウンロードしたものを持参しても受理されます。

生活保護は本人の申し込みの意思が尊重されますので、いかなる場合でも福祉事務所に申請書は受け付けてもらえます。

例えば必要書類がないなどの理由で福祉事務所が生活保護の申請書を受け取らない行為は、申請前に希望者を追い返す水際作戦と呼ばれるもので法律違反になります。

申請は権利であり、実施機関が「水際作戦」によって申請を妨害することは違法であり絶対にあってはならないこと、実施機関の「水際作戦」によって申請を妨害された場合は、国(厚生労働省)または都道府県に相談し、是正方法について教示を求めることができることについても国民に周知すべきである。

引用元:生活保護の捕捉率を高め、憲法25条による生存権保障を実質化するための国の施策に関する意見書-日本弁護士連合会

つまり、福祉事務所は生活保護の申請があれば受理する義務があるということです。

生活保護の申請をしても窓口で追い返されるのではないかと不安な人は、事前にネットなどで申請書を探して用意していきましょう。

生活保護の申請をおこなってから受給が決定されるまでの期間は、原則として14日間となっています。

申請から受給までの流れを解説|14日間で可否が決定する

初めて生活保護の申請をする人のなかには、受給が決まるまでどれくらい時間がかかるか気になっている人も多いのではないでしょうか。

生活保護の受給決定までの期間は、原則として申請から14日間以内です。

審査の結果は文書で郵送されるケースがほとんどですが、特定の住居がない人は電話で連絡があります。

生活保護の申請から受給が決定するまでの流れは、以下のとおりです。

- 福祉事務所の窓口で相談をする

- 担当者の面談を受ける(1〜3時間)

- 福祉事務所の窓口に申請書を提出する

- 福祉事務所の担当者から調査を受ける(5〜12日)

- 決定(申請から原則14日以内)

最も時間がかかるのは福祉事務所による調査であり、申込者の収入や扶養家族の有無などについて入念にチェックを受けます。

基本的には14日以内に結果が通知されますが、特別な理由がある場合は調査に30日ほどかかるケースもあります。

調査の時間に関して厚生労働省のホームページに記載されている内容は、以下のとおりです。

申請いただいた日から原則14日以内(調査に日時を要する特別な理由がある場合は最長30日)に生活保護を受給できるか、できないかの回答をいたします。

引用元:「生活保護制度に関するQ&A」-厚生労働省

調査は最長でも30日間となっていますので、申請してから1ヶ月以内には必ず結果がわかります。

とはいえ、1ヶ月近く収入がないと生活に困ってしまう人は多いですよね。

申請してから生活保護が開始されるまでの生活費に困る人は、国の公的制度である臨時特例つなぎ資金貸付制度を利用できます。

臨時特例つなぎ資金貸付制度を利用すると、生活保護を受けるまでの資金を無利子で借りることが可能です。

臨時特例つなぎ資金貸付制度は、最寄りのハローワークで紹介してもらえます。

生活費に困った際は、ハローワークでお金を借りる方法も検討してみましょう。